2013年5月号より

西新宿の名所的存在だったスバルビル。来年本社を恵比寿に移転予定。

西新宿の名所的存在だったスバルビル。来年本社を恵比寿に移転予定。いま、富士重工に大きな注目が集まっている。

自動車メーカー7社の連結業績を比較(11頁表)すると、富士重は販売台数では最少のメーカーでありながら、純利益はトヨタ、ホンダ、日産に次ぐ760億円を叩き出す。つくるクルマは「スバル=技術」として消費者にも認知され、小粒でもピリリと辛いメーカーとして存在感を持っている。

しかしながら、富士重はその歴史を振り返っても、順風満帆な時期がほとんどなかった。

戦前、名機「隼」やゼロ戦のエンジンをつくり、栄華を誇った中島飛行機を出自に持ちながら、戦後の財閥解体を経て規模は縮小。航空機生産が許されず、自転車をはじめ、二輪のスクーターや鉄道車両等、あらゆるものを作って食いつないできた。航空機から自動車へと生きる道を転換し、名車「スバル360」をはじめとする製品を世に送り出してきたが、日産自動車、米ゼネラルモーターズ、トヨタといった大手メーカーの支援なしには生き残るのさえ難しい時代を長く経験してきた企業でもある。

半面、航空機で培った技術力に対する評価は高く、水平対向エンジンをはじめとする独自の車づくりへのこだわりで、一目を置かれる存在でありつづけた。儲けは少ないが技術は高いという、職人気質の車づくりに心酔する“スバリスト”も多く存在している。

リーマン・ショック以前、1ドル=105円ほどの為替の時代に「円高」で利益が消し飛び、赤字の危機に瀕していた時代もあった。それは生産の75%以上を国内工場に依存し、海外は米国工場のみという、海外現地生産に乗り遅れていたからにほかならない。円高が進めば富士重が生き残ることは難しい、誰もがそう考えていた。

それが、である。今期、国内生産は変わらず75%超を保ちながら、1ドル=82円の為替で1070億円の営業利益を出せるまでに体質改善が進んでいる。あのトヨタでさえ、リーマン・ショック以降の円高で単体黒字に転換するのに5年もの歳月を費やした。販売台数の8割近くを海外で稼ぎながら、円高に負けないモノづくりを実践してみせていると言える。

富士重は販売台数でも右肩上がり。リーマン・ショック、東日本大震災を経ても販売台数を減らすことはなかった。特に北米市場での躍進ぶりは目を見張るものがある。この5年間でアメリカでの販売台数は18万台から36万台へと倍増。単に商品力を向上させただけではない。その裏には徹底したマーケティング戦略があった。

近年、自動車業界だけでなく、電機業界をはじめ日本のものづくり企業の多くが円高に苦しめられ、赤字転落の憂き目に遭うことが多かった。そして技術力だけでは、世界に勝てないことも思い知った。価格、品質、コスト、戦略等、総合的に競争力を磨かなければ、生き残ることは難しい時代になったと言える。大手メーカーでさえ生存競争にさらされているなかで、中小メーカーの厳しさは想像に難くない。

だからこそ、技術を徹底的にセールスポントにしながらも、円高に強く、不況にも負けないものづくりを実践している富士重の存在感が際立つ。富士重が実践した構造改革は、中小をはじめとした日本の製造業にとってモデルケースとなり得るのではないだろうか。

円高にも負けず、不況にも負けない筋肉質な体は、いかにして誕生したのか。構造改革を中心に、マーケティング戦略、商品力等、その秘密を検証する。

株価が過去最高値

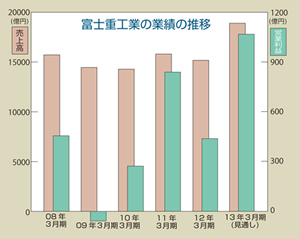

3月11日現在、富士重工の株価は1562円をつけている。この日、一時は1609円を記録し、年初来高値と同時に上場来過去最高値となった。昨年10月の2012年3月期中間決算前の株価は600円台後半を推移していたことを思えば、2倍以上の伸びだ。

この株価に「業績がこれからも伸びていくだろうという期待値だと思っている」と語るのは、専務執行役員CFOの髙橋充氏。株価だけでなく、売上高、営業利益、純利益で過去最高の決算を叩き出す見通しだけに、財務責任者として「身が引き締まる思い」だという。

富士重工と言えば、総生産台数の75%以上を国内生産に頼る、「製造業の現地生産化の波に乗り遅れた企業」だった。販売台数の多くを海外で稼いできただけに為替感応度は高く、過去には円高が原因となって利益が消し飛んだ決算も多かった。

それがいま、超円高でも過去最高の決算となるまで収益体質が変化してきている。今年度は通期で1ドル=82円を想定しながら営業利益1070億円の見通し。国内偏重の生産体制は変わらぬまま、どのように構造改革を成し遂げたのだろうか。

髙橋氏は過去最高益の要因が2つあると語る。1つは、工場の操業度の高さを挙げる。

「商品が好調ということもあって、日米の工場稼働率(生産実績÷生産能力)が100%を少し上回る状態で推移しています。生産能力に対して、従業員の残業や休日出勤が適正な範囲で稼働でき、非常に効率のいい状態になっている。

自動車工場は相応に機械装置があり、組み立てにも多くの人員がいますので、固定的なコストが大きく、それは変えようがありません。このコストが決まれば、それを上回るインカムがなくてはいけない。つまり、工場で計画した台数を上回る生産ができるかどうかが重要になってきます。言い換えればそれだけの販売ができるかどうか。

さらには、計画台数を上回りすぎてもよくありません。120%くらいになると、残業代や採用など、より高い労務費が必要になってしまうので、100%を少し超えるレベルで操業できることが大きいのです」

そしてもう1つが、自動車1台あたりの収益性だ。スバル車はSUVなど嗜好性の高いクルマが主力。軽自動車や小型車にくらべて利幅が大きく、同じ生産台数なら、より多くの利益が見込める。

「なぜ台あたりの収益が高いのかと言えば、スバルは軽自動車の生産をしていないということ。生産しているクルマはすべて小型車よりも上のクラスです。軽自動車が3割、登録車が7割で生産するのと、すべて登録車で生産するのとでは、比較にならないほど収益力が違います。また、我々は登録車のなかでもSUVなどレジャー志向のクルマが得意。セダンやコンパクトカーは競争が激しいために収益性は厳しくなりがちですから、SUVは収益性が高い。このジャンルに特化した商品展開をして、かつ売れて、工場稼働率が高いというのが、収益性が高くなった要因です」

髙橋 充・専務執行役員

髙橋 充・専務執行役員いくらSUVの収益性が高いと言っても、売れなければ話にならない。好調な販売に支えられての稼働率だが、もちろん漫然と売れているわけではない。そこには狙い澄ました商品展開があってこそだ。

「以前のスバルのクルマづくりは、日本人の日本人による日本人のためのクルマでした。そういうクルマを海外にも売っていたわけです。それを09年から改め、グローバルマーケット、特にアメリカ市場を意識した商品にシフトしました。室内を広くし、デザインもアメリカ人が好むものに変え、燃費性能や安全性能をさらに高めることに地道に取り組んだ結果、市場に受け入れられて、アメリカでのシェアが伸びています」

アメリカ工場のSIA(スバル・オブ・インディアナ・オートモーティブ)では、「レガシィ」シリーズ、SUVの「アウトバック」「トライベッカ」などを生産。「フォレスター」と「インプレッサ」は群馬県の工場で生産され、完成車を輸出している。当然、同じ車種なら日本で販売したほうが、収益性は高くなる。

「為替の問題もそうですが、日本の場合は販売もグループ資本のディーラーを抱えていますから、販売の収益やアフターサービス、修理の収益も入ってきます。アメリカは独立資本のディーラーさんですから、整備や部品の収益は入りません。為替が百何十円にまでなれば別ですが、100円を切る状態では日本で売れたほうが収益性は高い。

日本では台あたり収益は高いんですが、国内販売17万台、アメリカは35万台と、トータル台数で言えばアメリカのほうが圧倒的に売れる。企業の経営としてみると、アメリカマーケットを重視せざるを得ないのです」

現在の富士重の為替感応度は、今年度は65億円、来年度は70億円を超える見通しだ。これはアメリカでの台数が伸びているためで、輸出の比重が高い富士重だけに、売れれば売れるほど影響は大きくなる。現在の円安傾向にある為替相場は、富士重にとっては大きなプラス要因になりそうだ。

軽自動車生産からの撤退

2012年2月、富士重は群馬製作所本工場(群馬県太田市)での軽自動車の生産を終了した。軽自動車の開発・生産に幕を降ろし、登録車に経営資源の集中を図るためだ。

「我々は小さいメーカーですから、生産能力も開発能力も限られています。限られたリソースを一番効率のよいところにフォーカスしなくてはいけない。軽をやっていると、少なくとも5年に1回はフルモデルチェンジをしなくてはいけませんし、法規制や衝突規制などをクリアするために、相応の研究開発をしなくてはいけない。軽自動車の開発・生産から撤退したことで、技術本部や生産部門の能力を収益性の高い車種に特化し、より登録車のラインナップを充実させることができます。その一つの成果が、トヨタさんと共同開発した『BRZ』と『86』です。もし軽をやりつづけていたら、開発も生産もできなかったでしょう。

一方で、販売店には既存の軽のお客様がいます。そういう方のために、ダイハツさんからのOEMではありますが、軽の販売はつづけている。販売店にとってもお客様とのパイプは繋ぎとめられていて、収益性の高いビジネスも拡大していける。これが今回の構造改革の柱だと思います。乱暴な言い方をすると、軽を3台売っても、登録車を1台売る収益にはかないません。軽ビジネスから転換できたことが非常に大きい」

その効果は11年12月に発売した新型インプレッサに表れている。通常、マイナーチェンジを挟み、5年以上かかるフルモデルチェンジを4年で行った。軽の開発をしていた人員を投入したことで実現している。この新型インプレッサは国内、海外ともに好調で、登録車国内生産を底上げし、米国市場でのシェアアップにも大きく貢献、業績を大きく押し上げる起爆剤になった。

登録車の販売増は、同時に原価低減にも結びついている。

「昨年までは円高でしたので、それを克服するために、海外から部品を調達する活動を、当社でもやりました。少しでも安い部品を仕入れ、円高ダメージを薄めようという活動です。しかし、劇的に海外からの調達が進んだわけではありませんでした。というのも、期せずして、国内の部品メーカーさんからのコストダウンが進んだからです。

大手のメーカーさんは、当社以上に、海外からの部品調達を進めていました。すると、部品メーカーさんは国内でのビジネスが減ってしまう。それを薄めるためのコストダウンに協力していただけた。こう言うと、スバルが部品メーカーいじめをしているように思われるかもしれませんが、台数が増えていることが大きい。部品メーカーさんにとって、台数は同じ、もしくは減っているのにコストダウンをお願いするのは極めて受け入れがたいことです。仮にいままで5万個発注していたとして、6万個にするから下げてくれというのは、双方にWIN-WINになる。販売が好調で生産台数が伸びるということは、原価低減活動に極めてプラスになります」

選択と集中は自動車事業に限った話ではない。これまでも03年にバス車体架装事業、鉄道車両事業から撤退するなど、富士重の歴史のなかでは何度も起こってきたことだ。昨年も富士重は、塵芥収集車部門と風力発電部門を他社に事業譲渡している。

「正直、全社に与える影響というのは、それほど大きくありません。ただ、赤字は赤字です。こういった部門にまったく手をつけずに経営をつづけていくことは、社内外にいい影響はありません。今後の事業性を判断したら、経営のデシジョンをしていくというのが大原則だと思います。

軽自動車からの撤退で、構造改革が進んだ(写真は竹中恭二・元社長)。

軽自動車からの撤退で、構造改革が進んだ(写真は竹中恭二・元社長)。しかし、経済合理性だけで判断するべきではない。今回の2つの事業についても、相応に社会に製品を出していますし、お客様に使っていただいている。そういった方々にご迷惑をかけない形で事業転換ができるかどうかを考えて、我々のやってきた事業を受け継いでいただける企業が見つかったので、事業譲渡、事業移管をする形で我々としてはコアビジネスに集中していこうということです。

事業から撤退すると言うと、ネガティブな印象を受けられる方もいるかもしれませんが、その時代のマーケット環境や当社の置かれている状況から判断して、数年前までは当社がやる意味があった事業でも、いまは当社がやることが適切ではない事業もある。そういった時に、ステークホルダーにご迷惑をかけずに事業を転換する、撤退するというのは当然の経営判断だと思います」

11年からスタートした15年までの中期経営計画「Motion-V」。最終年度に85万台を販売し、1ドル80円で1200億円の営業利益を上げるという数値目標を掲げている。12年度の見通しは72万台の販売にめどが立ち、1070億円(為替は82円)の営業利益を見通している。為替が円安に向かっているために、数字としての営業利益は来期にも達成されそうだ。

経営計画達成は中国がカギ

「現状の数字はまさにオン・ザ・ラインだと思っています。狙い通りの商品が出て、狙い通り売れて、狙い通りのコストでできている。為替については甘えることなく、15年度に80円に換算しなおしたうえでの営業利益を目指しています。そのうえで、1200億円が達成できるかどうかは、85万台の販売が3年後にできるかどうかにかかっています」

85万台の内訳は、北米市場で41万台、中国10万台、日欧豪で27万台、その他市場で7万台という販売計画を設定している。

「コアになるアメリカとカナダの販売台数については、かなり確信を持っています。キーになるのは中国の販売台数。これは完成車輸出だけで10万台を見込んでいますが、ここが達成できるか。

中国市場の販売不振は相当根深いと思っています。スバルに限ったことではありませんが、昨年9月の反日デモ以前の状態に戻っているかというと、戻っていない。中国人ユーザーは、内心では高性能で品質の高い日本車を欲しているそうですが、表立っては買えない。スバルは嗜好的なジャンルのクルマですから、なくてはならないというより、富裕層が2台目3台目にエントリーされることが多い。そうすると、より“待とう”という感じになる。中国では少しつらい立場に置かれていると思います」

本来であれば、この中期経営計画の期間中に、中国市場での現地生産を始めることが計画されていたが、幸か不幸か、いまだに中国政府から認可が下りず、めどが立っていない。中国市場での台数減は在庫を国内販売とアメリカ市場に振り向けることで、ダメージを軽減できたのだという。業績に与えた影響も軽微で済んでいる。しかし、中国は2000万台の巨大市場であることは確か。重点地域としての位置づけは変わっていない。

好調な業績を受けて、富士重は今期の年間配当を9円から10円に増配した。

「従来までは安定配当ということを言ってきましたが、いまは利益に応じて還元することにしています。現在の1500円を超える株価は、営業利益1200億円よりもっと上を求められているのだろうと思います。12年5月に中期経営計画を発表した時には、株価は反応しませんでした。本当にできるのかと、マーケットも疑っていたのでしょう。中間決算を発表して、株価が反応したのは、本物だと期待が高まったからでしょう。

さらに円高修正で円安が進めば、もっと上にいけると。株価は落としてはいけないと考えていますので、マーケットからの期待をしっかり受け止めて、それに応えるような業績を出したいと思います」

現在の1ドル=90円台半ばの為替水準が続けば、来期は為替差益で700億円以上が利益に上積みされる。国内生産に偏り、かつ円高でも利益が出せるまでになった構造改革からは、日本の製造業が生き残るヒントが見えてくる。

(本誌・児玉智浩)