2017年1月号より

どんなビジネスを生むか

── 今回の特集は「かんたんフィンテック」がテーマだったわけですが、フィンテックとは何かという議論から抜け出せない人が多いようです。

フィンテックを難しく定義する人もいますが、一般には「ファイナンス」と「テクノロジー」が一緒になってフィンテックと言う、ということで良いと思います。ファイナンスとテクノロジーが、どんな形で融合して、どんなビジネスを生むか。そこがポイントです。

── 実際、金融の様々な分野で新しい技術が活用され始めていますね。

16年10月に、SBIが米リップル社のプラットフォーム「リップルコネクト」を使ったコンソーシアムを立ち上げ、“送金革命”を始めますという宣言をしました。フィンテックがもたらす象徴的な世界的変革です。従来の送金は、国際送金ではSWIFTというシステムがあり、これがあるかぎり、大規模な革命は起きません。

米リップル社は、グローバルにはここに革命を起こそうとしています。日本では内国為替にも広げます。従来システムに依存する限り、高い送金手数料がずっと維持されるわけです。たとえば3万円未満の振り込みを他行宛てにする時に、法人による振込手数料は、大手都銀3行の平均で576円もかかります。ネット専業銀行である住信SBIネット銀行は165円。いまでも違いはあるけれども、これをさらに、ブロックチェーンの技術を使うことで、全銀ネットを使わずに手数料を大幅に下げようというわけです。

北尾 吉孝 SBIホールディングス代表

北尾 吉孝 SBIホールディングス代表きたお・よしたか/1951年生まれ、兵庫県出身。74年慶応大学経済学部を卒業し野村証券入社。78年英ケンブリッジ大学経済学部卒業。95年ソフトバンクに転じ、同社の財務戦略を一手に引き受ける。99年ソフトバンク・ファイナンス社長に就任。その後SBIホールディングスを設立し、社長に就任。

手数料で576円も取られるけれども、576円を金利で収入を得ようとしたら、0.02%とか0.01%という金利のなかで、いったいいくら預けなければいけないのか。大幅な費用の削減をし、しかも安全性が担保される形はないかと考えた時に、ブロックチェーンという新しいテクノロジーを使いましょうとなります。最近では、ブロックチェーンと同じ革新性で、よりスピーディに承認できる方法をリップル社が開発し、彼らは「ビヨンド・ブロックチェーン」とさえ呼んでいます。

10月につくった「国内外為替一元化検討に関するコンソーシアム」には、住信SBIネット銀行のほか、地域金融機関やネット銀行など、発足時から42の銀行が集まりました。これは画期的なことで、なぜなら保守的と考えられている銀行が自ら変わろうとしているのです。これまでそういうことは、ほとんどなかったのです。

長期的に見ると、人口が減少し、高齢化が進むという状況のなかで、地域金融機関が生き残っていくことは次第に難しくなってきます。それに対し、生き残りのための様々なソリューションを我々SBIグループが提供させていただこうと考えています。送金革命でもわかるように、既存の金融システムにものすごい大きな変化をもたらしうる、そういうフィンテック技術が開発されているということです。

── フィンテックベンチャーという言葉ができたように、なかなか既存の大手企業から革新技術が生まれてこないように思います。

インターネットの新しいテクノロジーというのは、どこの国を見ても大企業が開発するケースは非常に少ないのです。ほとんどのテクノロジーは中小のベンチャー企業から生まれています。一方で、単一の技術だけで生き残れるベンチャーは多くないのです。ですから、我々はベンチャー企業から生まれてくるテクノロジーを自分たちのビジネスに活用するためにも、フィンテックベンチャーを育てていかないといけないと思っています。

そこでフィンテックファンドをつくり、投資し、資金面でバックアップする。それだけでなく、その技術をSBIグループの様々な金融企業で使えるようにする。単体では無理でも、幾つかのベンチャー企業が持つ要素技術を組み合わせることで使っていこうとしています。

もちろん新しい技術の導入コストも結構かかりますから、それをSBIが組み合わせてパッケージ化し、地域金融機関に拡販することで導入コストを下げ、みんなに安くその技術を導入してもらう。地域金融機関にとっても良いし、技術を持つベンチャー企業にも良い、我々にとっても良いと、三方みな良しの状況を作り出そうとしています。

── ブロックチェーンのほかに注目している技術はありますか。

資金の運用面ではAIやビッグデータ分析はすでに利用されていますし、クラウドによって会計システムを様々なところから利用したり、ソーシャルメディアもできることが広がってきています。

IoTも非常に大切な技術です。これは現在すべてのものがインターネットに繋がるということになりつつあることから非常に注目を集めている分野です。例えば自動運転技術が注目されていますが、自動車もコンピューターの固まりのようになっています。自動車保険だって、よりパーソナルなものにしていかなくてはいけません。走った場所や走行時間や走行距離がIoTでわかるわけですから、乗り方に合ったパーソナルな保険料を設定することができます。ウェアラブルで血糖値や血圧、脈拍も測れますから、生命保険も保険加入者の健康状況に応じてパーソナルな保険料を設定することもできるようになります。

また私たちはウェルスナビ社と提携し個人投資家の資産形成サービスに力を入れようとしていますが、例えば銀行のサービスとしては800円の買い物をした時に1000円払ったらお釣りの200円を自動的に投資に回していくというもの。少額でも自動的に投資に回していくことで積もれば大きな金額になり、それを運用して成果を出していくのです。その運用も、アルゴリズムを利用して、ロボットにさせます。コストも大幅に安くなるわけです。

マネタイズの課題

── 新しい技術が、一斉に出てきて、実用化され始めていると。

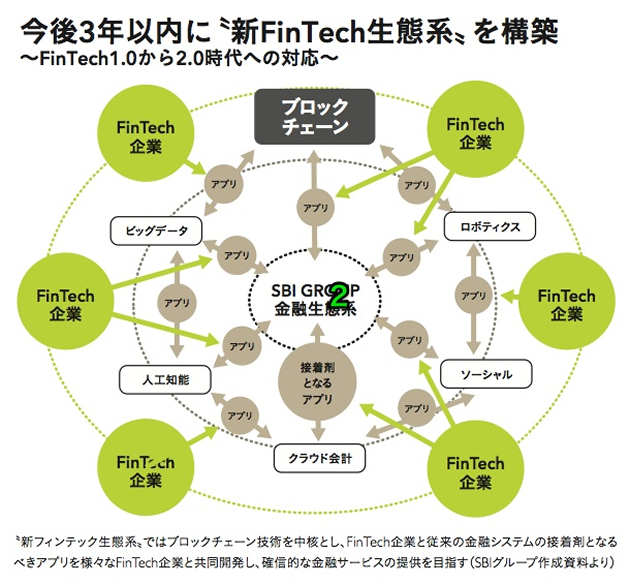

コンセプトの段階は終わり。実際に使うという状況は、もうそこに来ています。我々は、1999年に創業し、いちはやくインターネットを使った金融生態系を完成しました。スマホを使いどこでも金融取引ができる状況になりました。これをフィンテック1.0と私は呼んでいます。そこに新しい技術をどんどん取り入れ、そのあとの姿がフィンテック2.0になります。

つまりフィンテック2.0の世界というのは、我々の側にとってコストが大幅に下がり、コストが下がるから手数料や預金金利がすべてお客様に、より有利に出来ます。そういったことが具現化していくだろうと思います。しかも安全性も非常に高い。現行の銀行のディレクトバンキングもハッカーが侵入したりしているわけで、新たなフィンテック技術を活用することで安全性を高められるのです。

ただ、既存の金融機関はパブリックなシステムになってしまうと、金融機関自体がいらなくなってしまうので、基本的に話に乗って来ないんですよ。であれば、コンソーシアムという形で、各金融機関がメンバーに入った中でブロックチェーン等の最新技術を限定して使う。こちらのほうが金融機関側は受け入れやすく、利便性も高くなります。

── フィンテックについては、世界と比較して日本が遅れているということをよく耳にします。

日本でフィンテックと言われるようになったのは、この2年くらいです。すでに4~5年前からアメリカのベンチャーの間ではフィンテックという言葉はずいぶん出てきていました。SBIのフィンテック1.0が完成したのが2016年中ですから、すぐに2.0に取り掛からなければ間に合わないということで、フィンテックベンチャーが、どんな要素技術を持っているかを調べ上げました。

その結果、リップルが進んでいると思ったから、何が何でもリップルと組もうとか、グローバルスタンダードを追求するために米R3 CEV社のブロックチェーンコンソーシアム「R3」に加入したりということを16年に矢継ぎ早にやってきたわけです。2年前というのは、まだコンセプトの段階で、海外でも実証実験を始めようという段階でした。我々は現在すでに事業に使っていく段階ですから、決して後れをとっているということはありません。

いま日本のほとんどの金融機関がフィンテックで大騒ぎをしていますが、おそらく図体が大きいところはなかなか難しいだろうと思います。SBIはインターネットのなかで育ってきた事業体ですから、フィンテックの技術を採用するということは難しくありません。初期コストこそかかりますが、実証実験をやりながら前にどんどん進み、スピードアップしていけます。大企業は、フィンテックの勉強会に入りましたとか、事業室を作りましたという段階。実は欧米でも、従来の大企業は遅れているところが多いんです。結局はその技術をどう使うかですから、SBIは速いけれども、大企業はそうはいかないだろうなと思います。

── 小回りの利くベンチャーのほうが有利だと?

フィンテックベンチャーがもっている技術は非常に限定されたものです。AとBとCの技術を使って、ウチのシステムのなかにどうつぎ込んで1つの商品を作るか、こういう選択の仕方をしなくてはいけません。フィンテックベンチャーが簡単に儲かるかというとなかなか利益は出ません。現在の難しいところは、次々とフィンテック企業が誕生してもマネタイズできないことです。ベンチャーキャピタル(VC)にカネを出してもらっても、なかなか上場までたどり着けません。どうマネタイズしていくかは、大手の金融機関がそれを使って、自分にも良いし、相手にも良いという状況を作ってあげなければダメだと思います。

単体の技術として見れば、誰も使わなければ終わりです。よく他のVCから、なぜそんなにいろんな会社に投資ができるのかと聞かれますが、問題は投資以外のところで何をするのかという点です。ベンチャー企業にとってVCからの投資が一過性のケースもありますが、SBIはグループ内の銀行で使う、証券で使う、保険で使うことができる。ベンチャー企業もSBIからの投資を受けることで自分たちの技術をマネタイズできる可能性を感じるわけです。

しかし、SBIだけで使っても先々に限界があります。だからこれを地域金融機関に広めようと。これが私の次の発想である地域銀行価値創造ファンド(仮称)、そういうものになる。いかに使うかを考えなければ、技術を持っていてもなんにもならないでしょう。

初めての世界的な変化

── 大手金融機関ももっとベンチャーを活用しなくてはいけない。

投資するだけでなく、大手金融機関自らが使っていかなきゃ意味がないですね。でも、使おうとすると、既存のシステムと新しいものが対立してしまう。仮にメガバンクが新しいことをどんどん始めたら、ATMなんていらなくなるでしょう。送金手数料が安くなったらメシが食えなくなる。あれだけの支店を抱え、あれだけの人を雇っているわけです。送金もスマホでできるようになって、我々はいったい何を銀行に期待するのでしょうか。現在でも多くの人が実際、ATMに行くことはあっても、支店に行くことはほとんどなくなっています。

住宅ローンや保険もそうです。大きな店舗を構えて多くの人を雇ってという固定費のかかるところは、常に問題が発生します。せっかく技術革新を起こしてコストが下がっても、人を減らさなくてはいけない。でも減らすことはできない。これから大変だと思いますよ。

── 次から次に新しい技術が出てくるわけですが、フィンテック2.0の完成形はどのようなものですか。

ブロックチェーンやAI、ロボット、ソーシャルメディア等々、新しい技術革新の波はコンドラチェフの波と呼ばれ、50~60年くらいのサイクルで来るわけですが、2010年頃からやってきている。これらの技術は、ぜんぶ金融機関に使える技術ばかり。いろんな技術が集合的に金融機関に広まってきたからこそ、フィンテックが脚光を浴びたのだと思います。

おそらく、私がフィンテック1.0を作ってきた十数年の変化と、これから5年の変化は、この5年のほうが急速かつ大きなものになります。しかも世界はよりひとつになっていくわけですから、それぞれの国でドメスティックに成長してきた金融に、世界的な変化が初めて起きていく。仮に、世界で話し合って作られたSWIFTがなくなることになれば、世の中がガラッと変わりますよ。

(聞き手=本誌編集長・児玉智浩)