2016年11月号より

保険ジャーナリスト 鬼塚眞子+本誌取材班

おにつか・しんこ 大手生命保険の営業職、業界紙記者を経て保険ジャーナリスト、FPとして独立。介護相続コンシェルジュ代表理事。著書に『保険選びは本当にカン違いだらけ』がある。

親の介護で自己破産

人の一生には病気や事故、また天災といったさまざまなリスクがある。これらのリスクに加え、いまや人生100歳時代を迎え、長生きそのものがリスクになってきている。

一口に老後といっても、健康で過ごすのが「第2の人生」だが、じつは長生きになった現代の日本人には、その先に“介護を受けながら”の「第3の人生」も登場している。

そうした第2、第3の人生での不安は、何といってもお金の問題である。少なくとも子どもや周囲の迷惑にならないように過ごしたいというのはだれもが思うことかもしれない。そこで、考えなければならないのが自らの寿命についてである。

以前、20代から50代の男女50人を対象に「自分の寿命について考えたことがありますか」というアンケートを行ったところ、男性は「70代前半」、女性は「80代前半」と答える人が多かった。この数字はたぶん平均寿命ぐらいという漠然としたものだった。

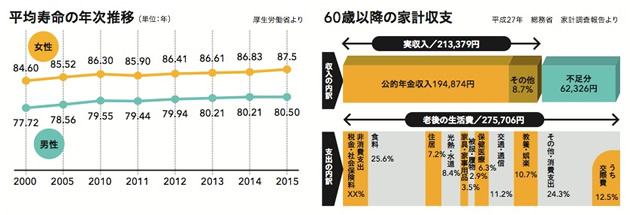

しかし、厚生労働省の15年度簡易生命表での日本人の平均寿命は、男性80.79歳、女性87.5歳で、寿命に対する漠然としたイメージから10~7歳のズレが出ている。しかも、厚生労働省の15年度調査によると、100歳以上の高齢者は全国に6万1568人おり、45年連続で増加している。さらに国立社会保障・人口問題研究所「日本の将来推計人口(12年1月推計)」によれば、今後の100歳以上の人口予測は20年後に約35.8万人、30年後には約48万人、さらにいまの50歳が100歳になる2060年には、その数がおよそ60万人に達するという。

では、実際に「自分は平均寿命で死ぬ」と思っていた人が、100歳まで生きたとしたらどんな問題が生じるのだろうか。

一つは介護施設に入所したものの、予想以上に寿命が延びたため、老後資金が底をつき、退所を強いられるといったことがある。こうしたことはすでに全国で出始めている。さらに親の長生きが子どもの人生にも影響を及ぼしているケースもある。

実際にあった民間の老人施設に入居した例では、入居時のまとまった費用は自分で用意。月々の諸費用は子どもに出してもらっていた。しかし、施設に入居した親が長生きをしたことで、子どもの定年後も親が存命で、子どもは自分の退職金と年金を使って親の施設の費用を支払い続けていたが、それも続かず自己破産してしまったというものだ。こうした例は、まだ数は少ないが今後増えるのではないかと見られている。いまの50代にとって、自らの老後を見越して、年金はもとより介護を含めた資金手当をしておくことは必要不可欠なところまで迫られているのだ。

老後にかかるお金

多くの人の場合、老後資金というと、元気で活動できる期間の年金不足分を考えている人は多いが、介護資金の用意までとなると、手薄な人が圧倒的に多い。

政府は在宅介護を推奨しているが、在宅介護は親族の協力、看取りをしてくれる訪問ドクターや訪問看護師、介護関係者など市区町村といった周辺の状況が整っていれば安心できる。しかし、現状ではこれをきちんとケアできている自治体は数えるほどしかない。

そうなると何らかの施設への入居というのが一般的な対応になる。全国の主要な施設を調査したところ、介護が必要になって死亡するまでの平均的な入居年数は「7年」というものだった。また、1カ月にかかる1人分の大まかな入居費(諸雑費別)は、地方の施設なら12万円から15万円。首都圏では20万円から30万円というのが平均値だ。

1カ月の入所費用を仮に20万円として計算すると1年で240万円。平均的な入居年数の7年では1680万円かかり、諸雑費を加味すると、7年でおよそ2000万円は見込んでおく必要がある。もし75歳で施設に入り、100歳まで生きたとしたら、その費用は6000万円にもなってしまう。

一方、老後の生活費はどのくらいかかるか。

15年の総務省の家計調査報告では60代以降の1カ月の生活費は、およそ27万5000円。収入はというと厚生年金(夫婦2人/企業年金除く)の平均額は19万4000円で、これにちょっとしたアルバイトなどの収入を合わせて21万円あまりになっている。つまり、現状でも年金だけでは月々6万円が不足している。

そこでその不足分は預貯金を取り崩しながらとなる。サラリーマンにとって老後の預貯金の大きな柱は退職金である。

ちなみに、厚労省が出している12年の「就労条件総合調査結果の概況/退職給付」での大卒の退職金の平均は1941万円だ。65歳で完全リタイアして75歳からは施設に入った場合にかかる費用をまとめたのが次ページのイの表だ。不足分を退職金から差し引いても977万円が残る計算で、これならなんとかなりそうな気もする。

しかし、この計算はあくまでも1人が施設に入居した場合。夫婦2人での入居になれば費用は1.5~2倍になり、単純に2倍なら700万円ほどが不足。夫婦のどちらかが施設で、一方は自宅で生活するにしても、その生活費が必要になる。加えて施設に入った人が長生きをして入居期間が長くなったとしたら……。

そこでこうした長生きリスクに備える方法の一つが保険の活用だ。長生きの備えという視点から、それぞれの保険について見ていこう。

■介護保険

老後の生活資金は、年金と蓄えでなんとかなるけれど、介護資金まで手が回らない――そこで頼りになるのが民間の介護保険だ。民間の介護保険とは、要介護状態になると保険金が出るもので、ここにきて商品ラインナップもそろってきた。

これまで民間介護保険は、保険金の支払要件が「公的介護保険連動型」と「保険会社独自型」の2種類に大別された。しかし、最近では公的介護との連動を基本に、65歳前の公的介護の適用基準が厳しい年齢では社内規定で対応し適用基準を広くしたものが主流になってきている。

また、支払対象の公的介護の要介護度も低くなり、要介護3あたりがボリュームゾーン。さらに保険金の支払方法は、一時金型、年金型の2種類。以前は男性は一時金型、女性は年金型といわれたこともあったが、いまは一時金型のニーズが若干高めになっているという。もちろん、一時金型と年金型の両方をそろえられるが、保険料は高くなる。

年金型は終身型と支払年数が決められる確定給付型の2種類がある。どちらを選択するかは、結局のところ保険料との見合いになる。さらに年金型には、要介護度に応じて給付金が上がるものと、一律型のものがある。また、要介護度が下がり支払要件から外れると給付が止まり、また支払基準に達すると給付が再開するものもあるため、そのあたりの見極めが必要だ。

介護保険は、損保も販売している。生保の介護保険は「自分の介護」であるのに対して、損保の介護保険は自分のものに加え「親の介護」に備えたものもラインナップされている。ただ、こうした損保の保険は団体契約のものが多く、勤めている会社が損保会社と契約していないと加入できない。とはいえ、企業も介護離職への対応からこうした団体保険を導入するところも増えており、自分の勤めている会社が損保会社と契約しているのであれば、どんな保険があるのか確かめておきたい。ただし、加入する際は、親の年齢による加入制限があるため、実用性については疑問が残る商品もある。

■医療保険

医療保険というと「入院1日いくら」という入院給付と手術給付を基本に、特約として退院後の通院給付、特定疾病給付、先進医療給付などが付けられるのが一般的。そのため保障内容的には成熟した保険だった。しかし、最近、この状況に変化の兆しが見えてきた。

というのも、増大する医療費の抑制から入院日数が短縮されるなかで、入院給付中心では保障の効果が薄い。しかも「特定疾病は給付額倍額/支払日数無制限」という特約も登場して、入院日数にこだわる必要がなくなった。そこで「病気になったら一時金」的な商品が登場しはじめた。これまでもがん、脳卒中、心筋梗塞といった三大疾病で数百万円のまとまった一時金を出す特定疾病保険はあったが、これを生活習慣病まで広げ、数万円~数十万円に給付を抑え、細かく対応した商品が登場し始めている。

医療保険の見直しを考える際に、保険料を重視するか、保障内容を重視するかは、非常に悩むところだ。最近は、単に保険料が安ければよいという傾向が強い。しかし、50代以上の見直しは、安さだけにとらわれず、保障内容を吟味したい。

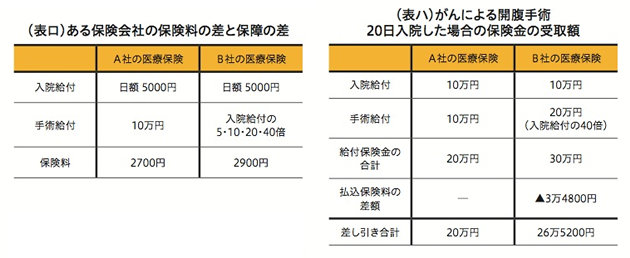

表ロは、保険料の安いA社とやや高いB社の比較だ。保障内容を一見すると、ほぼ同じようで保険料の安さだけならA社に軍配が上がる。一方、表ハは保険加入から10年後、がんに対する開腹手術で入院20日をした際の保険金の受取額と支払保険料を比較したもの。

この表からもわかるように保険金の受取額の差ではB社が多くなり、10年間の保険料の支払総額の差を引いても7万6000円、B社の方が多くなる。

医療保険分野で、今後注目しておきたいのが「患者申出療養制度」への対応だ。患者申出療養制度とは、16年4月より施行された制度で、治療が困難な疾病に対して、国内で未承認の医薬品などを用いた治療を受けられるようにするというもの。治療については患者の申し出に基づき、国の機関が審査し、実施実績のある治療なら最長2週間、ないものでも6週間の審査で実施の有無が決定される。治療費は健康保険の対象ではなく、全額が自己負担になる。

現在も先進医療があるが、新しい医療の制度として注目されている。しかし、これに対応した保険はまだない。先進医療のような実費負担になるのではといわれるが、どのくらいの保険料で登場するのか、長生きリスクの観点からも目が離せない。

■個人年金

個人年金保険については、「50代から個人年金をはじめても……」と正直なところ各社ともに消極的。また、マイナス金利の影響で保険会社としては積極的になれない事情もある。

とはいえ、変額保険などでは、魅力的な商品もある。「変額保険」というとバブルのときの悪いイメージが焼き付いているため毛嫌いする人も多いが、なかにはリスクを低く抑えた商品もある。要は使い方次第。ネットでの論評などを鵜呑みにせず、検討してみる価値はある。とはいえ、こうしたメリットのありそうな商品は今後改定されるものもあり、掘り出しものを探すのなら、いまがラストチャンスといえるだろう。

また、これまでの個人年金や養老保険とは発想がまったく違う早く死亡すると受け取る保険金(死亡返戻金)が少なく長生きするほど受け取る年金が多くなる「トンチン年金」というのも登場している。

中高年からの需要の低い個人年金保険だが、長生きリスクに直接関わる分野の保険だけに今後、新しい保険が出てくる可能性がある。

■終身保険

死亡すれば必ず出る終身保険は、前の個人年金保険と同様、払込期間が短くなるため、保険料が高くなるという点から中高年からは入りづらい。そんななかでも、保険料の払込期間の解約返戻金を抑えた「低解約返戻金」タイプは、途中解約をすると解約返戻金が低いが、保険料の払い込みが終わると同時に、払込額90%以上の同じ返戻金になるものが多く、払込期間中は万一に備え、払込終了後は預貯金代わり使える。

また、死亡保障だけでなく三大疾病や介護状態になった際に一時金を受け取ることができる特約を付けたタイプもある。

さらに保険料払込免除特約の付いたものでは、払込途中に、こうした疾病になると、解約返戻金が一気に上がるタイプもあり、単なる死亡保険にとどまらない、汎用性の高い使い方ができるものもある。