2015年8月号より

伊勢丹新宿本店の開店前の朝礼風景。三越伊勢丹では販売員を「スタイリスト」と呼ぶ。仕入構造改革が成功するもしないも、スタイリストの頑張りに追うところが大きい。

伊勢丹新宿本店の開店前の朝礼風景。三越伊勢丹では販売員を「スタイリスト」と呼ぶ。仕入構造改革が成功するもしないも、スタイリストの頑張りに追うところが大きい。2014年の全国の百貨店の売上高は6兆2124億円だった。前年より50億円弱減少したが、4月に消費税が引き上げられたことを考えればまずまずの健闘だった。事実、開店や閉店などの変動要因を除いた店舗調整後の数字では前年をわずかだが上回った。店舗調整後売上高が増えたのはこれで3年連続だ。バブル経済崩壊から続いていた売上減に、ようやく歯止めがかかった。

底を打った最大の要因はアベノミクスにより高額商品が売れたことと、外国人観光客向けの売り上げが伸びたことだが、それだけではない。長い低迷期を経て、百貨店自身がこのままではいけないと気づき、自己変革を目指すようになった。

その百貨店改革で先頭を走っているのが三越伊勢丹ホールディングスだ。08年に三越と伊勢丹が経営統合して誕生した三越伊勢丹HDの前期売上高は、1兆2721億円。2位のJ.フロントリテイリング(大丸と松坂屋の共同持ち株会社)に1800億円の差をつけている。中でも伊勢丹新宿本店の年間来店客数2500万人、売上高2584億円はともに世界一を誇る。百貨店業界の勝ち組とも呼ばれている。

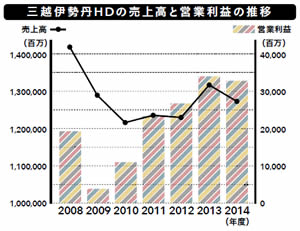

グラフにあるように売上高自体は、百貨店業界と同様に、ここ数年底を打った感はあるが、いまなお誕生時の売り上げには及ばない。しかし営業利益はというと、09年度に底を打ったあと、大きく伸びている。これこそが、三越伊勢丹の改革の成果である。

三越伊勢丹が11年にスタートさせ、いまなお最優先事項としているのが「仕入構造改革」と呼ばれるものだ。もう一度グラフを見てほしい。90年度0.3%。一歩間違えれば赤字に転落する水準だ。規模だけは大きいものの、まったく儲けにつながっていなかった。

利益水準の低さは百貨店各社が抱える共通の悩みだ。最大の原因は、リスクを取らなくなったことだ。店頭にある商品は返品可能なものばかり。販売するのもメーカーから派遣された人ばかり。百貨店が小売業ではなく不動産業と呼ばれる所以である。リスクを取らないから利益も少ない。しかもメーカーはメーカーで人気のある商品をどの百貨店にも置こうとする。それが百貨店の均質化につながり個性を奪っていく。当然、魅力はなくなり、客が減る。そうなるとますますリスクを取らなくなる。この負のスパイラルに陥っていた。

経営統合後、むしろ店の個性がはっきりしてきた。伊勢丹新宿本店(左写真)が「世界最高のファッションミュージアム」なら、三越日本橋本店(右3点)は「カルチャーリゾート百貨店」として文化を発信していく。

経営統合後、むしろ店の個性がはっきりしてきた。伊勢丹新宿本店(左写真)が「世界最高のファッションミュージアム」なら、三越日本橋本店(右3点)は「カルチャーリゾート百貨店」として文化を発信していく。仕入構造改革は、この負のスパイラルを断ち切るものだ。自らのリスクで商品を買い付ける。返品しないことを条件に仕入れ値を抑える。さらに一歩進めて、商品開発にも関与する。生地屋や縫製工場をバイヤーが回り、商品開発に主導的役割を果たす。中間業者が入らないため、利益率は高くなる。仕入構造改革の比率は現在15%にまで増えた。これを将来的には25%まで増やしていく。

ただしこうした商品は在庫のリスクを抱えるだけに、売り切る力が必要になってくる。そこで、三越伊勢丹が、仕入構造改革とともにクルマの両輪として取り組んでいるのが、販売力向上だ。販売員の働く環境を整え、モチベーションを高める。優秀な販売員の接客を科学的に分析し、他の販売員の教育に利用する。

仕入構造改革と販売力向上。この2つが、三越伊勢丹の「おもてなし」を支えている。