2014年10月号より

営業利益率8%

「自動車業界の株価は、昨年、円安の恩恵もあって値が大幅に動きましたが、今年は全体的に揉みあっている感があります。そのなかで、マツダの評価は高く、アナリスト16人中12人が“強気”と判定するなど、期待されています」

こう語るのはマネックス証券シニア・マーケット・アナリストの金山敏之氏。市場関係者はマツダのクルマに対し概ね好感を持っているという。特に、秋に発売される小型ディーゼルエンジン搭載のデミオに対する関心は高い。

「いいクルマを作っているからこその期待があります。小型ディーゼルの出来次第で、マツダ株に大幅な見直しが入ることになるのではないでしょうか」(金山氏)

プラスの見直しかマイナスの見直しかは実際に発売されてからの話だが、2015年3月期第1四半期決算が発表されてすぐに株価が上がっていることから、いまのマツダの株価に割安感を感じている市場関係者が多いようだ。

その第1四半期決算だが、会見自体はマツダ側に楽観ムードはなく、むしろ危機感を前面に出した内容だった。というのも、国内販売が消費税増税の影響を受け、想定以上に厳しい販売台数となったからだった。

第1四半期の国内販売は前年同期比21%減の4万台にとどまり、7月に入っても受注が前年同月比20%落ち込むなど、モデル末期の「デミオ」を中心に販売不振に歯止めがかからなかった。逆に言えば、新型デミオを待っているユーザーが多いということでもあるのだが、既存モデルを売るためにはインセンティブを厚くせざるを得ず、利益率の面でも芳しくない状況だと言える。

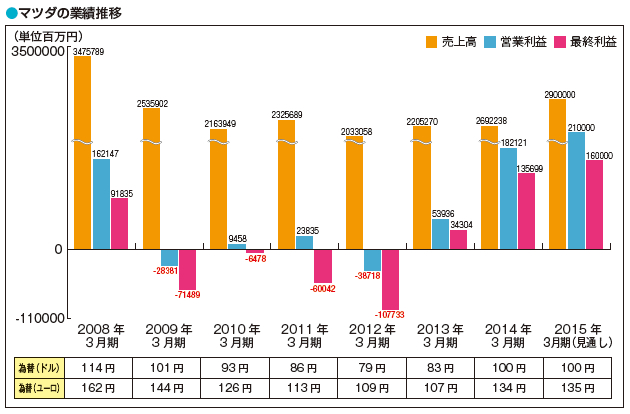

それでも、北米や欧州は好調そのもの。世界販売全体で見れば、新型「Mazda3(日本名アクセラ)」や「CX-5」が牽引し、前年比6%増の31万9000台を販売している。その結果、売上高は7056億円(前年同期比15%増)、営業利益564億円(同54%増)、純利益489億円(同9倍)と、利益では過去最高の決算となった。

株式市場にとって、販売台数の少ない国内市場の不振はマイナス要因として織り込み済み。むしろ海外市場でマツダ車が評価されていることが「強気」という投資判断に繋がっている。

マツダの株価は12年後半まで90円台で推移してきた。12年3月期までの4期連続赤字決算が株価にも反映されていた形だ。それが、業績回復にアベノミクスの円安効果も手伝って、株価は急上昇。今年1月10日には年初来高値となる566円まで跳ね上がっていた(マツダは今年7月29日に5株を1株とする株式併合を行ったため、566円は調整値2845円となる)。

現在でこそ2500円前後で推移しているが、国内販売の懸念は決算発表後の株価を見てもマイナス要因にはならなかった。むしろ新型「デミオ」に向けての期待が高まっていると言えるだろう。

マツダの好業績は単なる為替の恩恵だけではない。グラフにあるとおり、09年3月期のドル/円、ユーロ/円と現在の為替は非常に近い相場になっている。その09年度が営業赤字だったのに対し、今期は過去最高益を見据える状況にある。為替がマツダの業績の足を引っ張ってきたのは事実だが、別稿の「モノ造り革新」が実を結び、開発・生産の効率化とコスト削減により利益率が向上したことが、現在の業績に結びついた。この第1四半期の営業利益率は8.0%。ホンダや日産でも届いていない、トヨタと肩を並べる水準にまで上がってきている。

4期連続赤字から過去最高益と、見事なV字回復を果たしたマツダだが、死角はないのか。

生き残るための後ろ盾

一番の懸念は、その規模からくる経営資源の不足だろう。今期見通しでは、マツダはグローバル販売台数を142万台に設定している。これは前期の約127万台を7%上回るが、グローバル販売ランキングで言えば15位前後の数字。10位のスズキ(約266万台)の半分ほどでしかない。

後ろを振り返れば、トヨタの資本が入った富士重工、三菱グループの庇護がある三菱自動車、あとは商用車や高級スポーツカーなど専門化したメーカーか、新興国メーカーということになる。なんの後ろ盾もない独立系大衆車メーカーとしては、マツダは最小と言っていい。

マツダは79年にフォードと資本提携を結び、幾度かの経営危機を救われたこともある。特に海外展開においては生産工場をフォードと合弁で設立するなど、強力な後ろ盾だった。しかし、フォード本体が経営不振に陥ると、マツダ株を手放し、かつて33.4%あった資本比率も現在は2.1%にまで下がっている。

フォードの傘下から外れたあとも生産拠点等で両社の提携関係は続いていたが、12年に中国で共同出資していた合弁生産を解消すると、今年に入って米生産拠点の合弁事業も解消、7月にはタイの合弁工場もフォードが撤退する形で協業を解消した。提携関係は名実ともに終了したことになる。

マツダがスカイアクティブテクノロジーを前面に押し出してきたのも、その規模の小ささゆえに、ハイブリッド車(HV)や電気自動車(EV)の開発を進める経営資源がなかったからだ。いまでこそHVは社会的に認知されるようになったが、採算が合うまでのトヨタの長年の苦労、EVでの日産の苦戦をみると、長期的視野に立っての多額の投資が必要だったことがわかる。フォードとの縁が切れ、財務的に不安定だったマツダが本腰を入れたくても入れられない分野だった。

昨年、マツダはトヨタからの技術供与で「アクセラ」のHVモデルを発売している。しかし、将来的な自動車の未来を鑑みた場合、自前の電気駆動システムの開発は、生き残るためにも不可欠だろう。マツダ自身も昨年7月に電気駆動システム開発室を部格から本部格に格上げするなど、その重要性は認識している。いずれ独自の電気駆動システム搭載車が出てくるだろうが、モーターやバッテリーはそれ自体高価なだけに、採算ラインに乗せるには販売台数も必要になってくる。やはり“規模”が必要なのだ。

ようやく業績は上向いたものの、海外生産拠点の拡充等、必要な投資先は尽きない。出遅れた「電気駆動」でライバルに追いつくためには、リソースはいくらあっても足りない状況だ。さらなる飛躍を期し、リソースの効率化を進めるためには、フォードに代わる新たな後ろ盾を求めるのも選択肢の1つだと言える。

海外勢なら「ロードスター」で共同開発を進めているアルファロメオの親会社フィアット。国内勢ならHVシステムを供給するトヨタ、軽自動車をOEM供給するスズキなどが挙げられる。

スズキは独フォルクスワーゲンとの資本問題がもつれているものの、マツダとは得意分野が食い合うこともなく、相互補完も可能で、鈴木修会長の後継者問題もあるだけに興味深い。経営資源を効率的に活用してクルマを作りこむスズキと、技術力には定評のあるマツダの組み合わせは、世間を驚かせるモノを生み出す期待感がある。

スカイアクティブ技術で名を上げ、業績も絶好調なだけに、マツダを欲しがる大手自動車メーカーは増えてくるだろう。“売り時”はまさにいまなのかもしれない。

(本誌・児玉智浩)