PickUp(2015年10月号より)

万一のときに備える保険。その万一はいつくるかわからない。しかし、年を重ねるごとに、その「万一」が万に3つになったり、千に1つになったりと確実にその可能性は高くなる。たとえば、2013年の厚労省の調査によれば死亡率(人口10万人対)で、25~29歳は43.4。これに対して55~59歳は409.5とおよそ10倍。男性のがんの罹患率は30代で0.5%なのに対して、50代になると6%へと増えている。もはや、万が一という確率ではなくなっているのだ。

そして、いざ必要になったとき―果たして、その保険は役立つか?

(ライター・橋本理華/財部寛子、本誌・小川純、撮影・横溝敦)

ジャーナリスト・ファイナンシャルプランナー 鬼塚眞子

おにつか・しんこ 大手生命保険の営業職、業界紙記者を経て保険ジャーナリスト、FPとして独立。介護相続コンシェルジュ代表理事。著書に『保険選びは本当にカン違いだらけ』がある。

ライフステージにおいて、子どものいる40代後半はローンや子育てでお金のかかるピークで、50代に入ると、シングルも含めて自らのセカンドライフへの準備とお金のやりくりを真剣に考えはじめる時期になる。それとともにこれまでは漠然とした「老後」が、身体の変化も感じるようになり、急に現実のものになる。

ここでは、こうした年代の人にとって、必要な保障の見直しや選び方について考察したい。

生命保険の見直しあたっては、保険料重視か、保障重視か、といった2つのアプローチがある。

なかでも、最近は単に保険料が安ければよいという報道も多い。しかしこれを、鵜呑みにして加入中の保険を解約したり、安い保険に加入して保障の範囲ではないとして保険金が出ないといったトラブルも発生。保険料ばかり気にしていざというときに役に立たないということもあるという。むしろ、安い保険は損ということもある。それもあってか保険の相談現場では「保険料は同じでいいから、内容を充実したい」と、機能性を重視する声が増えている。

昨今、既往症のある人でも加入できる緩和型保険の種類も増えてはいるものの、生命保険はそもそも健康でなければ、希望通りに選ぶことは難しい。しかも、50代以降は加齢と健康維持を考慮すると「最後の見直しのチャンス」になる可能性もあり、慎重に内容を吟味する必要がある。

まずは医療保険から、見直しのポイントを押さえていこう。

医療技術の進歩に従って、医療保険も目まぐるしく進化している。

日帰り入院から保障の対象とする保険は、もはや一般的だが、手術給付金の対象もずいぶん変化した。以前は手術を88分類に区分する医療保険が多かったが、不払い・未払い問題の発覚以降、「公的医療保険対象の手術」とする医療保険が主流だ。それにより、「ものもらい」「中耳炎」「切れ痔」などが対象に加わる一方で、「持続的胸腔ドレナージ」「悪性新生物根治放射線照射」などは、対象外となったことは注意したい。

手術給付でも、入院日額の10・20・40倍といった倍率で出るタイプから、一律いくらというタイプが増えている。とくにこの2~3年の傾向として、入院後の通院治療を重視するタイプや、8大生活習慣病特約疾病や精神疾患を対象にするなど、保障範囲が広がっている。ただ、各社の疾病の保障範囲が違うことは覚えておきたい。たとえば肝疾患と肝硬変、腎不全と腎疾患といった具合に、保障範囲に差がある。また、女性疾病も各社によって保障範囲が異なる。

見直しや追加加入をする際は、入院後の通院保障の内容、気になる疾病の保障範囲、手術の倍率などを注意深く吟味したい。この年代の保険見直しを最後のチャンスとすれば、10年、20年後の社会保障制度の変化なども加味したい。そこで注目したいのが、今後の社会環境を先取りするような、公的医療保険制度と連動した医療費の自己負担をサポートする医療保険の登場である。

また、50代以降の医療保険では、どういった疾病に力点を置くかも見逃してはいけない点だ。

その手掛かりが、厚生労働省が発表した「平成23年人口動態統計月報年計(概数)の概況」で、下表は50代以上の死因をまとめたものだ。これを見ると、50代以上の死亡要因は自殺を除けば、「がん(悪性新生物)・急性心筋梗塞・脳卒中」の3大疾病で、3大疾病の保障の内容は要チェックポイントになる。

入院日数という点では、医療現場での入院日数の短縮化を踏まえ、病気やけがで入院した際の1入院の限度日数は30~60日のタイプが人気だ。

また、2011年度の厚生労働省「患者調査」によると、退院患者の平均在院日数は32.8日。疾病別の平均在院日数は、胃の悪性新生物22.6日、結腸及び直腸の悪性新生物17.5日、肝及び肝内胆管の悪性新生物18.6日、気管・気管支及び肺の悪性新生物21.7日、心疾患21.9日、脳血管疾患93日と、3大疾病でも脳血管疾患に備えるには、1入院の限度日数30~60日では不足が生じる。

一方、50代以降の死亡原因の第1位は全世代で“悪性新生物(がん)”だ。そこで各社ともにがん保障については、とりわけ力を入れている。

がん療法は、手術療法・化学(薬物)療法・放射線療法の3大療法がメインだが、がん保険は、医療技術の変化にともない、常にリニューアルされている。その結果、いまは入院給付よりも、診断一時金と通院治療に力点を置いた商品が多い。

ところで、がん療法における日本の先駆的な役割が国際的に評価が高いことは、あまり知られていない。その典型例が「重粒子線治療」で、がん病巣の形や位置や深さに合わせ照射する“切らない治療”だ。そのため高齢者も身体の負担にならず、早期なら根治治療も可能だ。しかし、現時点では健康保険適用外の「先進医療」のため治療費は全額自己負担で、その金額も300万円前後と高額になる。そのため各社では「先進医療特約」をラインナップ、治療費のサポートをしている。

ただ、先進医療特約は、先進医療の技術料だけを対象としたものと、指定病院で治療を受けるための宿泊費や交通費までサポートするものまであり、各社まちまちなため、その内容もチェックしておきたい。

加えて、がん治療では先進医療に指定されていない健康保険適用外の「自由診療」も多彩。公的保険診療、自由診療、先進医療を問わず、がん治療費を保障するがん保険もある。とく昨年末には、がん免疫細胞療法の治療費を保障する新しいタイプのがん保険も登場、がん保険の新たなトレンドとして注目しておきたい。

また、がんだけでなく心筋梗塞、脳卒中の3大疾病保険でカバーする方法もあるが、3大疾病保険は、保険料が高いとの声があったことも事実だ。そんな3大疾病保険の新たな動きとしては、コストパフォーマンスのよいものや、長期にわたりサポートする保険が発売されている。なかでも経営者向けの法人契約が可能なものもあり、こうした法人向けは保険料を全額損金計上ができ、節税効果と相まって話題となっている。

一方、老後に対応する保険として欠かせないのが介護だ。介護保険で難しいのは保障内容はもとより、どの程度の保障期間が必要かも考えなくてはならない。

生命保険文化センター「平成24年度生命保険に関する全国実態調査」(下図)では、介護の期間(介護中の場合は経過期間)は、平均56.5カ月(4年9カ月)だ。しかし、そのデータを詳しくみると、約3人に1人は4~10年未満(33.9%)、約10人に1人は10年以上(12.5%)とばらつきがあり、一概に何年と言い切れないのが悩ましいところ。とはいえ、最近の介護保険はコストパフォーマンスに優れた商品もいろいろと登場している。

さらに特記すべき、まったく知られていない意外な盲点として、介護保険の定期タイプと死亡保険の定期タイプの保険料単価を比較すると、介護保険の保険料のほうが安い商品があるいうことだ。

法人契約の、介護保険は全額損金計上できる商品がある。そこで法人契約保険の死亡定期保険の一部を見直し、介護保険に切り替えることは節税対策にもなる。

老後の不安といえば、やはり年金だろう。セカンドライフを実際のものとして意識しはじめる50代以上にとって、老後資金問題は避けて通れない問題だ。

総務省「家計調査報告(2014年平均速報)」によれば、世帯主が60歳以上、無職である世帯(世帯員2人以上)の平均可処分所得は約17.6万円に対し、消費支出約24.7万円と、すでに1カ月間で約7.1万円不足している。

50代以上になると「老後資金作りはもう間に合わない」と感じてしまうかもしれないが、最近では10年短期払いが取り扱える個人年金や運用性の高い商品も各種発売されており、まだまだ間に合う可能性は高い。なかでも、バブル期のイメージから敬遠されがちな変額保険も商品が一新、今後予測されるインフレに対応する運用商品(外貨建て)は、チェックしておきたい。

ここまで見てきたように、各種データから中高年以降を取り巻くリスクを軽減するために重要なのは、しっかりとした情報収集で、保険見直しもどんぶり勘定ではなく、これを基本にして行う必要がある。

人生85年時代の保険選び――それは保険料より保障性、そして、万一の備えではなく、確実に使うという意識で吟味していくことが賢明といえるのではないだろうか。

Simulation:1

夫:54歳 年収1000万円

妻:50歳 専業主婦

長男:25歳 独身

長女:20歳 大学生

加入中の保険

夫:死亡保障5000万円、医療・3大疾病特約定期保険(55歳で更新)このほか10年確定個人年金保険(年72万円)

妻:医療共済と10年ほど前のがん保険、10年確定個人年金保険(年60万円)。世帯全体の支払い保険料は8万円

加入中の保険の更新を機に、老後に向けた資金づくりも含めた全体的な保険の見直しを考えている。

しかし、これは本人が元気でいるということが大前提。というのも、末子が学生で、がんなどの大病になって収入が減れば、家計収支が一気に崩れる。また、本人が平均寿命付近で亡くなったあと、妻ひとりのときの手当てをしておいたほうがよいと久保田さんは指摘する。

具体的には、78歳で夫が亡くなると、公的年金が減り、個人年金も終了することから、収支が一気にマイナスに転じる。そこで65歳までの間と、妻がひとりになってからの老後プランである。

まず、55歳に更新を迎える現在加入中の5000万円の死亡保険は「亡くなられたときよりも、生きるために必要な保障が重要」(久保田さん)ということから解約。

そのうえで新たに登場した、がん、急性心筋梗塞、脳卒中の3大疾病をカバーする「継続サポート3大疾病保障保険」をすすめる。

「継続サポート3大疾病保障保険は、がんでは5年生存の方の生存率が高くなることから、この5年間にしっかり治療していただけるよう“生存”を条件に4年にわたって毎年100万円をお支払いするもの」(久保田さん)と、イチ押しの保険だ。

日本生命 営業教育部 みらいのカタチ教育推進チーム 担当課長 久保田麻理子さん

医療保険は日額1万円の入院給付(62日型)と日帰り入院5万円、1泊2日以上の入院で20万円などの手術給付がついたオーソドックスなものをチョイス。加えて、病気などで働けなくなった場合に備えた、要介護2以上で700万円の一時金が出る介護保険(死亡保障同額)で65歳までをカバー。そして、妻ひとりになった際の年金不足の解消に70歳からの10年確定年金をセットした。

3大疾病、介護保険の保障期間を65歳に設定したのは、完全リタイアの65歳で見直しするため。医療保険は75歳以降は後期高齢者になるためだ。

退職金を受け取ったところで、一時払い終身保険を提案したいと久保田さんは、こう話す。「マイステージ一時払い終身保険は897万円あまりの保険料で1000万円の保障が付くもので、5年据え置きで元本より多くなります」

保障を取りながら、どう生かすかがワンランク上の保険の利用法だ。

Simulation:1

夫:54歳 年収1000万円

妻:50歳 専業主婦

長男:25歳 独身

長女:20歳 大学生

加入中の保険

夫:死亡保障5000万円、医療・3大疾病特約定期保険(55歳で更新)このほか10年確定個人年金保険(年72万円)

妻:医療共済と10年ほど前のがん保険、10年確定個人年金保険(年60万円)。世帯全体の支払い保険料は8万円

加入中の保険の更新を機に、老後に向けた資金づくりも含めた全体的な保険の見直しを考えている。

三井生命商品開発部の山下貴久さんが、このモデルの課題として挙げたポイントが次の5つだ。

(1)預貯金が少ない場合、万が一の家族の生活費や学費を生命保険だけに頼らなければならない。

(2)更新が間近で、終身保障がない。

(3)医療保険の内容が劣化している。

(4)老後の生活資金が不足気味。

(5)相続税がかかる可能性がある。

また、いま夫が亡くなった場合、約3575万円の保障が必要になるという。そこで、山下さんがポイントとしたのが、更新間近の生命保険の見直しと老後の生活資金の検討だ。

まず、万が一の備えで、山下さんが提案するのが〈ずっとぴったりベクトルX〉。これは、積立保険を主契約とし、死亡保障や生前給付保障、医療保障などを特約として付加できる〈ベクトルX〉に、「収入保障保険特約」を付加したもの。

さらに「収入保障保険特約」で、65歳までの生活資金として月15万円を受け取れる設定にした。この結果、たとえば54歳ですぐに死亡した場合、15万円×12カ月×16年で、合計2880万円。また、〈ワイドディフェンス特約A〉で、死亡のほか、所定の3大疾病や特定の要介護状態などになったときに、200万円の一時金が給付される。

この2つの保険でトータル3080万円を受け取れ、万が一の場合必要とされる3575万円のある程度をカバーすることができる。

さらに、「これらの保障は、所定の高度障害状態で、保障期間が終身となり、一生涯年金をお支払いします。また、3大疾病で所定の状態になると、以後の保険料は免除になります」(山下さん)という。

三井生命 商品開発部 部長 山下貴久さん

一方、入院では生活習慣病や、がんの入院で日数が無制限。がんは上皮内がんなども含まれる。

そして、老後の生活資金としてすすめるのが、豪ドル建ての終身保険〈ドリームクルーズ〉だ。「豪ドルの平準払いは、弊社ならではの保険です。豪州は経済が安定していて、極端なレートの変動も少ないと考えられます」と山下さん。最低保証予定利率2.5%が設定されていることも心強い。試算では前の死亡保障を合わせれば、おおよそ3575万円で必要保障額をほぼカバーできる。

この豪ドル終身保険は、15年目以降からの返戻率が100%を超え、退職金のプラスアルファになる。

最後に、妻の医療保険の保障内容も劣化気味のため、がんの再発や転移なども保障される同社の「がん治療サポート特約」などを付加した医療保険への見直しをすすめる。

今回見直した保険料の合計は、現在とほぼ同額。にもかかわらず、提案した2つの商品で、万が一の場合には家族を守り、そうでなければ夫婦の老後を守るという、広く長くカバーできる保険へとリバランスさせることができた。

Simulation:1

夫:54歳 年収1000万円

妻:50歳 専業主婦

長男:25歳 独身

長女:20歳 大学生

加入中の保険

夫:死亡保障5000万円、医療・3大疾病特約定期保険(55歳で更新)このほか10年確定個人年金保険(年72万円)

妻:医療共済と10年ほど前のがん保険、10年確定個人年金保険(年60万円)。世帯全体の支払い保険料は8万円

加入中の保険の更新を機に、老後に向けた資金づくりも含めた全体的な保険の見直しを考えている。

病気やケガで働けなくなったとき、医療費の保障はもちろん、収入の減少もサポートするプランを提案するのは、第一生命首都圏営業本部コンサルティング営業室の森泉志穂さん。

特に、一時金を重視した「アシストセブン」と「アシストセブンプラス」がイチ押しだ。「アシストセブン」は3大疾病(所定のがん、急性心筋梗塞、脳卒中)、要介護2以上(または同社が定める要介護状態が180日間継続)、所定の身体障害状態、高度障害状態、死亡の7つのリスクに備えることができ、これらの事由の際、最高2900万円までの一時金を受け取れる。さらに「アシストセブンプラス」を付加すれば、前述の7つの状態に加えて、上皮内がんなどや、急性心筋梗塞、脳卒中で入院し、所定の状態で、一時金100万円の給付される。入院日数の短期化や日帰り入院が増加するなか、入院給付より一時金の保障をどれだけ増やせるかがこれからのポイントになってくるという。

現在、夫は54歳だが、死亡保障は定年に向かって徐々に不要となっていくので、逓減型定期保険で保険料を抑えている。「54歳ですと、60歳の定年時にもう一度見直しの時期が来ます。それまで何を重視するかを考えた設計です」と森泉さん。

50代ではまだ子どもの学費や住宅ローンもあれば、これをカバーする死亡保障は押さえておきたいところ。加えて、定年後の働き方によって、改めて見直す必要があるのだ。

ちなみに、現在加入中の保険の解約返戻金を活用し47万円を頭金として使い、月額4741円が軽減されるプランとなっている。

第一生命 首都圏営業本部コンサルティング営業室 シニアエキスパートデザイナー 森泉志穂さん

今年8月、公的介護保険の自己負担額が所得に応じて、1割から2割に上がることが決まった。高齢化が進むなかで、公的介護の自己負担額は、いつ増えてもおかしくない。第一生命の介護年金保険〈クレストWay〉は要介護2以上で、年額60万円を一生涯サポート(払込免除特約付加)するもので、このケースの月額保険料は8265円。「男性は自分が介護されるイメージを描けない方が結構いらっしゃいますが、介護年金保険は終身なので、若いときから入ったほうが保険料は安くなります」(森泉さん)

とはいえ、年額60万円(月5万円)のサポートでは不安という場合には、一時金型の「アシストセブン」(要介護2以上)、「アシストセブンプラス」(要介護1以上)で保障を手厚くする方法もある。

一方、妻の保障は医療保険をメインに、3大疾病や介護などに備えて「アシストセブン」「アシストセブンプラス」をつければ万全だ。定期型にするのは「ご主人の定年のときにもう一度、老後の生活設計に合わせられます」と森泉さんは話す。また、森さんは、何にでも使える使い勝手のよさから年金型より一時金型をすすめる。

For Your Information

医療保険の 定期型と終身型―迷ったときはどっちを選ぶ?

生命保険に加入する際に迷うのが、定期型にするか、終身型にするかという問題だ。

55歳の男性が日額1万円・手術給付などがついたオーソドックスな医療保険の定期型、終身型に加入した場合、それぞれの払込保険料がどこで逆転するかを試算してみた。

表にあるように80歳までに払い込んだ場合の保険料の総額は、定期型が242万8560円、終身型は222万4500円になる。厳密に両者が逆転するのは、この場合では77歳6ヵ月。別の医療保険で計算しても大きな差はなく、どんな医療保険でも平均寿命を超えて定期型が安いということはなかった。つまり、平均寿命より長く生きる自信のある方は、迷わず終身型を選んだほうがおトクになる。

しかし、ムダのない保険料、と考えるのであれば、75歳の後期高齢者になったところで、保障内容を落として終身型に切り替える方法もある。

この例では、日額1万円を5000円に保障内容を見直し、終身型に切り替えても保険料は7780円。最初から終身型のケースと逆転するのは、102歳になってからになる。

Simulation:2

夫:61歳 60歳で定年後再雇用、年収650万円 63歳からは250万円になる

妻:55歳 専業主婦週3回のパート

長男:33歳 会社員 未婚 独立

次男:28歳 未婚 同居。

預貯金:4700万円(60歳で退職金を受取り済み)。

加入中の保険

夫・死亡保障2000万円の医療特約付(入院日額5000円)定期保険に加入。63歳に更新予定。

妻:医療共済。10年確定個人年金保険。そのほか2人の子どもの医療保険料を負担中。現在の世帯の月額保険料5万3000円。

「61歳という年齢から考えると、最後の保険の見直しということになると思います」

と話すのは、三井住友海上あいおい生命営業推進部の森健治さん。そこでこのシミュレーションケースで森さんが着目したのが、この家族が10年後、20年後はどうなっているかということだ。

森さんによれば65歳で年金生活に入ってからの年金収入は、夫婦で250万円ほど。すでに受け取っている退職金など預金を考慮すると、「老後の生活で収支のバランスが崩れることはないでしょう」(森さん)という。

とはいえ、それは夫婦が健康でいるということが条件だ。最近は単に寿命でなく、元気で活動できる健康寿命が重要視されるようになってきたが、このケースも同様。そこで森さんが提案してくれたのが、あいおい生命の主力商品である〈&LIFE 新医療保険A〉を中心とした医療保険と介護保険の組み合わせである。

〈&LIFE 新医療保険A〉の特徴は、「セット商品ではなくてお客さまに必要なものをオプションとして付けて、オーダーメードに設計していくタイプの保険」(森さん)というもので、このケースでは、日額1万円の入院給付、放射線治療、集中治療室管理、手術給付という基本的な保障に、オプションで入院時手術給付、3大疾病入院一時給付、がん診断給付、先進医療を付加した。

三井住友海上あいおい生命 営業推進部 販売サポートグループ 課長 森 健治さん

この商品の大きな特徴は、オプションで付いている3大疾病入院一時給付特約。他の多くのものは、がん、急性心筋梗塞、脳卒中適用範囲がやや狭く、がん以外では60日以上働けない場合など、支払い条件のハードルが高い。しかし、あいおい生命の商品は、診断給付で上皮内がんも含み、心疾患、脳血管疾患については「入院」すれば保険金が支払われるタイプで、ハードルが低い。そのため「一時金を通常は50万円ですが、あえて100万円にしました」(森さん)と保障を高めに設定した。さらにがんについては、100万円の診断給付をセットして手厚くカバーしている。

「この家族で気になるのは、介護保障がないこと」と森さんは指摘。オプションで年額120万円の終身介護保障特約を付け加えた。この介護保険は要介護2以上で支払われる。

「男女でリスクに違いはありませんからね」と森さんが進めるのは、夫婦で同様の内容の保険に入ること。この場合の夫婦の保険料は7万202円。保険料が気になれば、介護を5年確定にダウンサイジングすれば、5万2178円まで下げることも可能だ。

Simulation:2

夫:61歳 60歳で定年後再雇用、年収650万円 63歳からは250万円になる

妻:55歳 専業主婦週3回のパート

長男:33歳 会社員 未婚 独立

次男:28歳 未婚 同居。

預貯金:4700万円(60歳で退職金を受取り済み)。

加入中の保険

夫・死亡保障2000万円の医療特約付(入院日額5000円)定期保険に加入。63歳に更新予定。

妻:医療共済。10年確定個人年金保険。そのほか2人の子どもの医療保険料を負担中。現在の世帯の月額保険料5万3000円。

「現在の加入内容では、重い病気や介護の備えが心配です」

と話すのは、明治安田生命営業教育部の山本英生さん。そこですすめるのが、4つの保障(医療、がん・6大疾病、年金・介護、死亡)を自由に組み合わせられる更新型保険〈ベストスタイル〉。50代、60代、70代と生活環境の変化に伴って、保障内容を気軽に見直すことができ、その手続きを「ワンストップ(1回の手続き)」で行えるのが魅力だ。

なかでも他社と一線を画すのが、入院治療保障特約と退院後通院治療保障特約。入院日数の短期化や退院後通院時の医療費負担の増大に対応した医療保険だ。具体的には健康保険が適用される入院料・投薬・手術・検査等にかかる3割の自己負担分がフルカバーされる。これに先進医療保障特約を付加。加えて、日額5000円の入院給付は、差額ベッド代や交通費等に利用。

さらに一時金200万円が給付されるがん保障特約と6大疾病保障特約を付ければ万全だ。このがん保障の一時金は2年経過すれば、再発時の限度なく、何度でも受け取れる。

いってみれば、どんな病気になっても、財布1つ持たず“手ぶらで入院”できる医療保険なのだ。

一方、介護への備えとしては、公的介護保険制度の要介護3以上及び1級・2級の身体障害者手帳交付で、年額60万円を一生涯給付、長期間の介護生活がサポートされる。「60代で介護状態になると、その先は長い。だからこそ、いまのうちにしっかり準備してほしい」と山本さん。また、要介護2以上の認定などで、一時金200万円が給付される。

同社の保険で面白いのは、「ベストスタイル」の付帯サービスとしてセカンドオピニオンサービスが利用できること。無料で医師への面談予約を行ってくれ、セカンドオピニオン自体も無料で受けることができるため、利用者に好評とのことだ。

気になる保険料では、年払いも検討したい。年払いは月払いの11.5倍が目安であるため、このケースならおよそ2万円安くなる。

明治安田生命 営業教育部 部長 山本英生さん

山本さんがもう1つ提案するのが、預貯金4700万を有効活用する〈終身保険パイオニアE〉。相続税の非課税枠1500万円(保険料1319万8500円)をフルに使った一時払い終身保険だ。また、将来的に生活費が不足した場合は、年金として受け取ることも可能で、老後資金の準備不足も補える。

さらに遺産相続まで見越せば、代襲相続資金にも使える。預貯金で置いておくよりも、自分と家族の将来を考えてフレキシブルに対応できるのが特徴だ。

一方、妻の保障として、医療費と、がん・6大疾病に備えた〈メディカルスタイル〉を用意。内容は、夫の医療保険と同じで、「将来的に介護や年金部分を増やしてはどうでしょうか。女性の場合、最初は小さく入って後で大きくする人が多いですね」(山本さん)。

4つのリスクと長生きのリスクに備えた万全のプラン――「人生も変化していきますし、保険も進化していきます。だからこそ、必要な見直しを毎年でも行える自在性の高い更新型保険をおすすめします」と山本さん。

For Your Information

生命保険というと、いろいろな数字が並んでいてわかりづらいところがある。しかし、基本的なしくみがわかれば、それほど難しいものではない。

一定期間を小さな掛金で大きな保障を付けたいというような、万が一に備えた保険は「定期保険」。

長い期間、それほど高くない保険料で保障と一定の貯蓄性がほしい、たとえば、葬儀費用だけでなく老後の準備をいっしょにしておきたいというような場合は「終身保険」がおすすめだ。

目標金額とその受け取り時期が確定し、確実に満期金を受け取ることが決められているのが「養老保険」で、学資保険や老後の備えに向いた保険。

Simulation:3

男性48歳・独身 年収800万円。一部上場企業に勤務

家族構成:地方に住む両親は健在。50歳の兄(両親とは離れて暮らす)と44歳の妹(結婚して両親の近くに在住)

加入の保険:団体の医療保険のみ

預貯金:2300万円。そのほかマンショ投資などを行っている

今後、確実に進む高齢化のなかで、間違いなく介護問題は社会問題になる。そこで介護保険をすすめるのが保険会社としての社会的な使命である――と介護保険に力を入れている朝日生命。今回のシミュレーションプランでもイチ押しなのは、やはり介護保険だ。

「ご兄妹がいるとはいっても負担はかけられないでしょうから、いまから老後にひとりで暮らしていく準備は大切かなと思います」と話すのは、朝日生命採用育成部の平塚浩恵さん。その平塚さんがすすめるプランは表の通りだ。

その内容は同社がいま推している医療・介護保険がフルラインナップという感じだが、なかでもここはというものをピックアップしていこう。

一番は何といっても介護保険だ。朝日生命の介護保険は要介護1の認定で払込免除になり、年金型タイプは保険金の支払いがはじまる。受け取れる保険金は、要介護認定の度合いで変わる。公的介護保険の自己負担分がカバーできるイメージの保険だ。一方、一時金型は要介護3でまとまった保険金が受け取れるものだ。

医療保険のほうは入院給付を日額5000円に抑えているように見えるが、短縮化する入院日数を受けて、入院1~30日までは「入院初期重点給付金」としてプラス5000円。手術給付金は10万円と低いが、それをカバーするのために特約で「入院サポート」10万円を追加した。

朝日生命 採用育成部営業教育課長 平塚浩恵さん

特定疾病保険では、範囲を3大疾病から7大疾病に拡大し、一時金100万円を給付。入院給付金では5000円を上積み、がんの入院ではさらに日額1万円の入院給付金が乗せられる。つまり、がんの入院では、当初30日は2万5000円の入院給付金が出るというわけ。

また「生活習慣病は放っておくと、さまざま病気を引き起こす因子になる可能性があります、そこで初期の段階でしっかり治療をしてほしいということから初期生活習慣病入院一時金10万円というのも付けています」(平塚さん)。払込期間を終身にせず、75歳に設定しているのは後期高齢者医療制度を考慮しているため。

老後のために、預貯金から1300万円で1480万円あまりの一時払いの終身保険で備える。

「6年目から元本を上回りますので、ただ銀行に預けているよりも、利率はいいですし、ご自分が先に亡くなられたときは、親御さんの老後の資金にもなるのではないでしょうか」(平塚さん)

Simulation:3

男性48歳・独身 年収800万円。一部上場企業に勤務

家族構成:地方に住む両親は健在。50歳の兄(両親とは離れて暮らす)と44歳の妹(結婚して両親の近くに在住)

加入の保険:団体の医療保険のみ

預貯金:2300万円。そのほかマンショ投資などを行っている

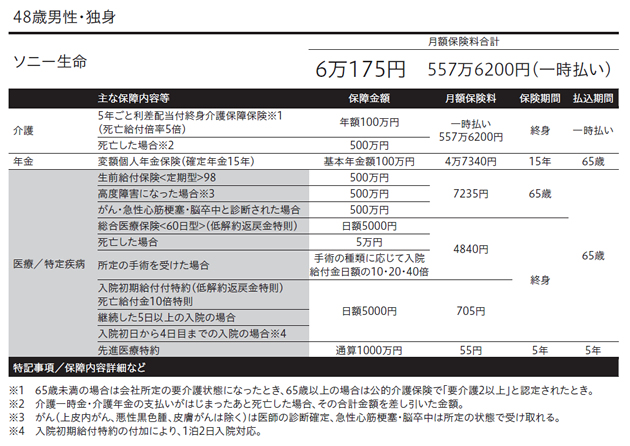

収入も預貯金もある独身男性の場合、「介護状態になったときの備えと、長生きしたときに幸せに生活することの、大きく2つを考えたプランをおすすめします」とは、ソニー生命エグゼクティブライフプランナーの冨澤裕晴さん。

同社では、保険を設計する前に、ライフプランナーが人生で予想される出来事を描き、資金の流れを総合的にシミュレーションする。その結果を数値化・グラフ化し、顧客に漠然としたイメージから的確な人生設計へと見直してもらう。

シミュレーションの結果、将来、大きな資金不足は発生しないため、重点は介護への対応と、より余裕を持った人生設計に重点を置いたプランを冨澤さんは設計。とくに定年後には3000万円ほど使って終の棲家を購入するという、かなり余裕のあるシミュレーションをしている。

まず、気になる、介護状態になったときに備えて。「このケースでは公的年金を220万円ほどもらえる計算になりますが、民間の施設に入ることを考えると300万円以上は必要」(冨澤さん)と、〈5年ごと利差配当付終身介護保障保険〉をすすめる。所定の介護状態となったときに、不足分の年額100万円を終身で受け取るというもので、保険料557万6200円を一時払いとして設定した。

多額の保険料を一度に支払うことに躊躇する人も多いかもしれない。しかし、この商品のポイントは、契約1年目からの解約返戻率が高く、それが生涯続くことだ。今回の場合の解約返戻率は89.66%、金額にして500万円だ。

つまり、500万円は貯金として考え、約57万円でこの保険商品を購入したと考えることもできる。もちろん月額払いも可能だが、一時払いが断然おトクだ。

次に押さえておきたいのが病気への対応。現在の、団体保険だけではあまりに不安だ。「病気への保障はそれほど必要ありませんが、不労状態になったときは心配です」と冨澤さん。

そこで、高度障害や3大疾病と診断されたときに、500万円の一時金が給付される〈生前給付保険〉を設定した。入院の際の保障として、終身で日額5000円給付される〈総合医療保険〉でカバーできるプランを準備した。

ソニー生命 新宿ライフプランナーセンター 第4支社 エグゼクティブライフプランナー 冨澤裕晴さん

そして、定年後をそこで元気に楽しく過ごすための保障だ。そこでのすすめは、運用を考えた15年確定の変額個人年金だ。同社の〈変額個人年金保険〉は、国内外の株式や債券など8つの特別勘定から管理・運用を行う。

この勘定は、年間に12回変更することが可能。投資型のため保険としての税額控除はないが、運用してみるのもいい。

今回は、年金額を100万円に設定。もちろん、株価や為替レートなどの変動による運用リスクがあることは忘れてはならない。しかし、「3.5%くらいでの運用利率は可能だと思います。過去には7%以上の利率で運用できたこともあります」(冨澤さん)ときちんと管理をすれば効率の良い投資となるはずだ。

For Your Information

保険の見直しにあたって、保険会社のプランナーやファイナンシャルプランナーが用いるものに「キャッシュフロー表」というものがある。これは日常的な収入と支出、イレギュラーなライフイベントといった、まとまった支出などを想定し、現金の推移を俯瞰するのに使うものだ。

キャッシュフロー表そのものは、お金の出入りを一覧表にしたもので、数字の羅列でわかりづらいが、見方がわかるとけっこう便利なものだ。また、過不足なく人生のエンディングを迎えるには定年の段階でどのくらいの資産を用意すればよいかも一目でわかるようになる。

こうしたことを把握したうえで、生命保険の見直しでは、現在ある預貯金、将来の年金額などを予測、必要な保険金額を出している。

サラリーマンが定年になった場合、ほとんどの人は年金収入のみで生活の基盤を支えることになる。「平成25年度厚生年金保険・国民年金事業の概況」によると、現在の平均年金月額は20万140円(国民年金が5万4544円、厚生年金が14万5596円)。しかし、実際にはこの年金額では足りず、多くの場合、退職金を取り崩しながら生活しているのが実態だ。

図は、58歳から77歳までの退職金1600万円受取年金額と生活の収支と預金残高をキャッシュフロー表にまとめ、その推移をわかりすくグラフ化したもの。

この図では、年間の年金が300万円なのに対して、支出である生活費は400万円と、毎年100万円の赤字が続いている。そこで足りない分は預金を取り崩す。この状態が続くと、77歳で預金残高が500万円になるということを示している。

最近の保険の見直しでは、このキャッシュフロー表が使われることが多いため、その見方を知っておくとどんな保険が必要なのか、自分でもわかるようになる。

Simulation:4

女性48歳・独身・シングルマザー 年収550万円。

長男:22歳 今年就職

長女:19歳 大学生

築15年のマンションを購入し住宅ローンは65歳で終わる予定。

加入の保険

保障額2000万円の定期保険、終身型医療保険、ちょっと古いがん保険。定期保険は51歳で更新予定。現在の世帯の月額保険料は3万6000円。ちなみに、離婚した夫は再婚し、別に子どもがいる。

定期保険の場合、同じ条件で更新すると保険料が高くなる。そのため保障を落とすという人も多い。しかし、これは避けるべきというのが、損保ジャパン日本興亜ひまわり生命池袋第一LC支社ライフカウンセラーの坂本裕孝さんだ。

「年齢が上がるほど、保険が必要になります。ですから、そこはしっかり、現状の内容とほぼ同等もしくはそれ以上の保障を守りたいですよね」と坂本さん。そこで提案してくれたのが、このプランだ。

死亡保障については、しっかりとしたカバーが必要と、死亡保障は月15万円の収入保障。加えて、老後資金などにも使える低解約返戻金型終身保険を組み合わせた。

医療保険は、最低限必要とされる日額5000円の入院給付と最高20万円までの手術給付。これに女性特有の病気に対応した女性疾病入院特約と新先進医療特約を付加。さらにがんについては、診断給付100万円と入院・通院給付、それぞれ日額1万円などをセットにした。

これで月額の保険料は当初5年間は3万5989円になる。終身保険、医療保険は「定年後の保険料の支払いリスクを考えて」(坂本さん)と65歳で払込終了に設定した。しかし、3大疾病で所定の状態になれば、保険料が免除になる3大疾病保険料免除特約を付けている。ただ、がん保険については、最新の保険で対応したということから、あえて65歳で払込終了とはしなかった。

損保ジャパン 日本興亜ひまわり生命ライフカウンセラー 坂本裕孝さん

このプランでのポイントは、ひまわり生命独自の商品である低解約返戻金型終身保険〈一生のお守り〉だ。この保険は保険料の払い込み中の解約返戻金が低い代わりに、払込満了後、返戻金が高くなるもので、このケースでも加入10年目の返戻金は62.8%に対し、20年目では99.1%になる。さらに注目点は3大疾病になると、保険料が免除になるのと同時に解約返戻金が一気に上がるのだ。

たとえば、加入後2年でがんになった場合、払込保険料は47万円だが、解約返戻金は328万円。一部を引き出すことも可能なため、保障を残しながら、一部は引き出して治療の一時金として使うなど、汎用性の高い保険だ。

「支払いに余裕があれば、この保険を1000万円にすることで、返戻金が750万円ほどになり、一部を保障として残し、一部を退職金として引き出して使うこともできます」(坂本さん)と、使い方は自由だ。

Simulation:5

夫:63歳(社長)

妻:58歳(会社役員・経理事務)

長女:33歳 既婚

長男:30歳 未婚(大手メーカーに勤務)

加入中の保険

夫:3大疾病特約付定期保険5000万円、終身医療保険・入院給付1万円(いずれも個人で加入)

妻:終身医療保険・入院給付5000円

世帯の支払い保険料6万円

会社の概要

産業用機械部品製造

従業員 12名/年間売上・3億6000万円/経常利益・730万円/税引後利益303万円(年々減少)

法人契約で7000万円の社長の死亡保険に加入

▽所有不動産

持ち家/工場併設

住宅用250平方メートル/事業用地(工場・事務所)400平方メートル

年齢も63歳になり引退を考えはじめているが、子どもたちは会社を継ぐ気がなく廃業を考えている。

法人契約での保険契約の目的は大きく分けて2つある。

その1つが、万一に備えた保障の準備で、これはさらに2つに分けられ、経営者に何かあっても会社を存続させるための事業保障資金の確保と、経営者や従業員の死亡退職金や弔慰金といった家族への保障だ。

そして、法人契約保険のもう1つの目的は、資産形成で、これは勇退退職金の準備になる。

これらの保障金額はドンブリ勘定ではなく、業種や資本金、借入金、従業員給与など、数字を当てはめて計算することができる。このシミュレーションケースで計算すると、およそ1億5000万円になる。

「借入金や従業員の平均給与などわからない部分もありますが、このくらいの保障は必要です。現在、7000万円の保険に加入されていますが、これでは事業保障資金だけで、社長の死亡保険金や弔慰金は入っていない数字ですね」

と話すのは、前出の日本生命・久保田麻理子さんだ。また、久保田さんの試算によれば、このケースでは7000万円の勇退退職金を受け取って問題はないという。

「法人向けの提案はさまざまな保険商品がありますが、ご提案したものは社長の老後の資金を会社に貯めてもらうためにベーシックな保険を使ったものです」と久保田さん。その内容は経営者である夫は1億円、役員の妻には5000万円の保障で、100歳までの長期定期保険にそれぞれ加入するというシンプルなものだ。

保険としては定期死亡保険だが、狙いは本人が75歳で会社を廃業し、その際に夫婦が勇退資金として受け取るお金を会社に貯めるためのもの。

このプランでは本人が受け取れる勇退資金は、解約返戻金と配当の合計金額で4182万円。妻は1587万円になる。また、このタイプの保険は保険料の50%を損金にできる、節税の効果もある保険だ。

さらに久保田さんは、この保険に加えて夫婦の老後の医療費カバーの保険として、法人契約で総合医療保険への加入をすすめる。

「医療保険は全額損金計上でき、退職時には現物支給として名義を書き換えれば、終身で医療保険を確保することが可能です」(久保田さん)

ただし、名義変更の際に課税対象になる(評価額は20万円)。保障、勇退資金、節税と、法人保険は使い方次第だ。

澤田秀雄

エイチ・アイ・エス会長ハウステンボス社長

さわだ・ひでお 1951年生まれ。73年旧西ドイツのマインツ大学留学。帰国後の80年エイチ・アイ・エスの前身となるインターナショナルツアーズを設立。96年スカイマークエアラインズ(現・スカイマーク)を設立。2007年澤田ホールディングス社長に就任。10年ハウステンボス社長。アジア経営者連合会の理事長も務めている。

エイチ・アイ・エス(以下HIS)の澤田秀雄会長が、スカイマークエアラインズ(現・スカイマーク)を立ち上げたのは1996年11月のこと。その後、98年に羽田?福岡線に就航、定期航空としては35年ぶりの参入を成し遂げ、“半額運賃”を武器に寡占の航空業界に風穴を開けた。が、2003年に経営権を譲渡された西久保愼一前社長の下、同社は今年1月末に経営破綻した。スカイマーク生みの親である澤田氏はどう見ているのか。

一方で、10年4月から再建を託されたハウステンボス(以下HTB)は絶好調、この夏からはサービスロボットを導入して、HTB内でロー・コスト・ホテル(以下LCH)にも挑戦する。そこで澤田氏に、スカイマークからHTB、将来の新事業構想、日本が観光立国になるための条件などを聞いた。

―― スカイマークが破綻に至った要因は、超大型のエアバス380型機を発注したものの業績低迷で断念し、巨額の違約金が発生したことに尽きますか。

澤田 そうでしょうね。ドル/円が80円台という円高で調子が良かった頃に、無理をせずに脇を締めながらやっていれば、こうなっていなかったと思います。経営権を譲渡して以降、最初のうちは西久保さんと会ってましたけど、後半はほとんど会っていませんでした。きちんと引き継いだ後は変に口出しをするとよくないし、HISの持ち株も段階的に処分してきましたから。もちろん、スカイマークへの送客の協力はHISとしてもしてきて、たぶん、HISが1番か2番の送客ボリュームだったでしょう。

澤田氏が生みの親だったスカイマークの再建の行方に注目が集まる。

―― 確かに、節約志向が際立ったリーマンショック直後などは、スカイマークには飛ぶ鳥落とす勢いがありました。その後、ロー・コスト・キャリア(以下LCC)が日本でも生まれてスカイマークが押されたとはいえ、LCCは関西空港や成田空港からの発着。対するスカイマークはドル箱の羽田発着ですから、やり方によっては十分に迎撃できたはずですが。

澤田 LCCまではいきませんが、スカイマークは格安航空の走りでしたので結構、羽田の発着枠はきちんと割り当てられていましたからね。たとえば、成田から福岡には皆さん、あまり行こうとは思わないでしょうし、きちんと経営していれば、十分に黒字だったと思います。これからだって、やり方次第では黒字になると思いますね。

―― LCCを意識し過ぎてか、差別化のために従来のボーイング737型機ではなく、もう少し大きいエアバス330型機に置き替えていき、結果として搭乗率を下げたのも痛かったですね。

澤田 確かに機材を中途半端に大きくしましたし、運賃も上げたでしょう。330型機でやるのだったら、とことんいいサービスとクオリティでいいお客さんをつかまえる。もしくはLCCに徹し、徹底して合理化してできる限り運賃を安くして飛ばすか、このどちらかにしないと、中途半端ではお客さんが離れる可能性がありますから。

―― スカイマーク支援に名乗りを上げたのも創業者としての思いですか。

澤田 ご協力できるところはしていきたいです。まずは安全に飛んでいただく。そしていい競争をしていただき、お客さんに喜んでいただくプライスとサービスを提供するのがスカイマークの役割だと我々は思っていますので。今後も、やり方次第で必ず喜ばれるエアラインになるでしょうし、スカイマークを生んだ関係上、あるいは嫁に出した以上、きちんと支援はしたいですね。

―― 一方でHISは、一昨年夏にバンコク(タイ)を拠点とする国際チャーター航空会社(アジア・アトランティック・エアラインズ=トリプルA)を立ち上げましたが、ここの近況はどうですか。

澤田 トリプルAの役割は、スカイマークとはまた全然違います。なぜタイで設立したかと言えば、コスト的にもそのほうが安くできるだろうということと、成長著しいアジアにあって、タイはちょうどアジアのど真ん中にありますので、タイをハブにしてインドやインドネシア、日本などへ飛ばすのに好都合なのです。

―― ビジネスモデルとしては、繁忙期に少し安くする形ですね。

澤田 日本ならお盆とか正月とか、繁忙期はだいたい運賃が高いので、この時期に少しでも安くしよう、もしくは座席を供給しようという役割で作ったのがトリプルAです。LCCとはコンセプトが違いますし、中国の春節期、あるいはレバラン(イスラム教圏の祭りの時期)など、繁忙期はその国によって時期がずれてきますから、そこを狙って飛ばしていきます。立ち上げてから1年半が経って、だいぶ経営的にもよくなってきました。3年ぐらいでメドがついて、意外と早く黒字になるかもしれません。

旅行ビジネスで大事なのは、大きく分けて2つです。まず、飛行機はやはり重要な役割を果たします。もう1つがホテル。ホテルと飛行機が車の両輪で、そこをきちんとケアするのが旅行会社なのです。

そして我々は今年7月17日、「変なホテル」という名称のLCHをスタートさせます。何しろホテルのフロントをサービスロボットに任せるので、世界一、生産性が高いホテルになるでしょう。生産性が高いということは将来、それだけ客室料金も安く提供できるということですからね。たぶん、10年後にはLCHが一気に広がっていると思います。

ハウステンボスの風物詩の1つとなった「花の王国」。

―― サービスロボットは全部、安川電機との共同開発ですか。

澤田 いや、違います。荷物を運ぶロボットはシャープさんですし、フランス製や日本製など多種類で、顔認証専門の会社にも入っていただき、いろいろなチームを組んでやっていますから。ロボット1体の価格はおおよそ、1000万円前後ですね。「変なホテル」では、シングルでだいたい1泊7000円から1万4000円ぐらいまでの幅で、ツインになったらそれより2000円高ぐらいです。

特徴としては、初のチャレンジですが、宿泊料金をオークション方式の入札制にしたこと。これによって時期、日にち、時間帯によってフレキシブルな価格設定が可能になります。入札制が完成してさらに効率化していけば、将来はいまの半額の宿泊料金も可能になるでしょう。

これまでのサービスロボットはまだ、使えるようで使えなかったんです。産業用ロボットは単純作業だからいいのですが、サービスロボットはそうはいかないので、「こういうふうにしてください」とか「こうしましょう」と提案してロボットのソフト面を改良していき、真にサービスで使えるロボットを作っていこうじゃないかと。

―― ロボットに限りませんが、作り手としてはどうしても使わない機能まで加えて、オーバースペックになってしまうものですよね。

澤田 “見せもの”のロボットではダメですから、むしろ余計な機能は削ぎ落としてもらっていますし、「変なホテル」と命名したのも絶えず変化し、進化し続けていくホテルにしたいからです。将来は、ホテルサービスの90%以上がロボットやコンピュータシステムで動くホテルになっていくでしょう。リッツカールトンやフォーシーズンズのような五つ星ホテルは人間のサービスも必要だと思いますが、HTBは三つ星、四つ星ですから。とはいえ、ビジネスホテルのクオリティとは違いますから、独創的なホテルにできると思っています。

―― 円安を追い風に、訪日外国人が急増しています。

澤田 このままいくと、東京も大阪もホテルの料金が上がり、いずれ外国人が来づらくなりますね。インバウンドは昨年で1300万人、今年はたぶん1500万人と言われていますが、私はその水準でいったん止まると思います。なぜなら、ホテルの供給が追いつかないことが1つ。もう1つ、高くなるとそろそろお客さんが敬遠し始めるんです。「別に日本に行かなくても、もっと安い国のホテルに行こう」と。我々は旅行業を長くやっていますから、そのあたりの按配は経験値でわかりますから。

いま、東京のホテル稼働率は軒並み80%以上ですし、大阪は90%以上だと思いますが、ということは飽和状態に来ているのです。次に何が起こるかと言えば、宿泊料金を上げていくんですよ。でも限度がありますから、ある価格帯を超えてくるとお客さんがそっぽを向いて来なくなる。アジアの大航海時代には、LCCとLCHの両方が必要である、というのが我々の考え方です。

―― 最近はトーンダウンしていますが、カジノ誘致論議はどう考えますか。一部では横浜市と大阪市が有力と報じられましたが。

澤田 地方カジノとしては、HTBなんかはピッタリかもしれませんね。いずれにしろ、売り物にエンターテインメントやショーがないと、カジノだけでは博打のみですから、よくない。米国のラスベガスは、売り上げの半分以上がエンターテインメントですから。特に、地方でやるならそういうふうにもっていかなくちゃいけないでしょう。ただ、地方で初期投資を何千億円もかけてカジノで採算が取れるところがあるかと言えば、たぶん難しいですね。

いまやシンガポールやフィリピンにマカオと、あちこちでカジノができて競争の時代になっていますから、中途半端なカジノを作ってしまうとダメです。カジノビジネスもそんなに甘くはないと思いますが、国として、やるのであればやる、やらないのであればやらない、と早く決めたほうがいい。

―― HTBではこれまで、次々とお客さんを飽きさせない打ち手を繰り出してきました。花の王国から始まって光の王国、今年は健康王国が新しいコンセプトですね。

澤田 HTBはモナコの広さがあるんです。で、モナコは1つの都市であり国でしょう。HTBの園内は私有地ですから規制がない。だからいろいろなチャレンジができます。

世代的なことで言えば、シニアは花やショーを好みます。親御さんは適度に園内のアトラクションを楽しみ、ゲームやアドベンチャーパークはヤングに喜ばれる。つまり、HTBは3世代に喜ばれるのです。ゴールデンウイークはファミリーやヤングが主力で、その後は100万本のバラ園。これはシニアが来られます。そうやって、時期によってマーケットを変えているわけです。我々はディズニーさんやユニバーサルスタジオさんの真似をしても勝てません。

フロントを担当するロボットの「アクトロイド」。

―― 澤田さんが目指すのは、単なるテーマパークでなく、観光ビジネス都市だそうですね。

澤田 そう、観光ビジネス都市の中にテーマパークもあるという考え方です。ですから将来、「変なホテル」のような最先端ホテルをいずれ、全世界に出していきたいですし、来る食料不足の時代のために世界最先端の植物工場も作りたいですね。

あるいはエネルギー問題の研究でも、すでに我々は太陽光発電設備を持っていますし、今秋からは地熱発電ビジネスもやります。HTBのある九州はだいたい、温泉などを利用して地熱発電開発に熱心ですから。ほかに、原子力発電よりもっと安く電気を作る方法はないかといった研究もしています。

LCHのほうは、HTB内の「変なホテル」をゼロ号店と言っていますが、これを改良したものをラグーナ蒲郡(愛知県)で作ろうと。それが1号店。で、うまくいったらアジアに1つ作って3号店。それが終わり次第、直営とフランチャイズの両方で世界に広げていきます。

―― 最後に、日本が観光立国になるための条件は何でしょうか。

澤田 日本には観光資源は豊富にあります。気を付けないといけないのは、インフラをきちんと整備しながら、ステッブ・バイ・ステップで増やしていくこと。サービス面が落ちたり価格が高くなるのはダメ。ですから、インバウンドは急激に伸ばさないほうがいい。それができれば東京五輪後も大丈夫でしょう。

最初はいわばゴールデンルートで、海外から東京に来たらまず箱根に行ってもらって富士山を見て、その後、京都に行き、関西空港から帰っていただくというのが主流です。それが北海道や東北、九州へも足を伸ばしてもらえるようになれば、リピーターがどんどん増えてくる。そこを焦って増やせ増やせといっても値段は無茶苦茶上がる、サービスも一挙に押し寄せてくるから落ちる、インフラも追いつかない、では来なくなります。毎年、インバウンドで1割か2割伸びれば十分でしょう。ベンチャー企業もそうですが、急成長すると必ず反動が起きますから。そこだけですね、ちょっと危惧するのは。

HTBもそんなに一気に来ていただかなくていい。「ホテルヨーロッパには長期団体客はお泊めしません」と言っています。それでも来られるんですが(笑)、申し訳ないですけどそこは抑えています。

(聞き手=本誌編集委員・河野圭祐)

加留部 淳 豊田通商社長

かるべ・じゅん 1953年7月1日生まれ。神奈川県出身。76年横浜国立大学工学部電気工学科卒。同年豊田通商に入社。99年物流部長、2004年取締役入り。06年執行役員、08年常務執行役員、11年6月末より現職。学生時代はバスケットボール部に所属。座右の銘は着眼大局、着手小局。

〔昨年、豊田通商が近畿大学と提携して卵から育てるマグロの“完全養殖”事業に参入(養殖事業そのものは2010年に業務提携)するというニュースが大きな話題になった。11年に同社の社長に就いた加留部淳氏は、就任後初めての出張が近大水産研究所で、同研究所の宮下盛所長と意気投合。今後は豊通と近大のタッグで完全養殖マグロの生産を順次拡大し、海外へも輸出していく計画だ〕

もともと当社は人材育成には力を入れ、いろいろな研修プログラムを用意していますが、その中に若い社員の事業創造チャレンジのプログラムがあるんです。自分たちでまず研究し、社内外の先輩や識者の意見も聞いて新事業案を作らせるものですが、その過程で「ぜひ、近大さんの販売や養殖のお手伝いをしたい」と提案してきた社員がいましてね。

面白い事業プログラムだったので、当時の経営陣が「やってみろよ」と。で、動き始めて実際に予算もつけ、近大さんにもお話をしに行ってというのがスタートでした。こういう社内提案制度は、起業家精神の醸成にすごく必要だと思います。もう1つ、マグロの漁獲量が減る一方で、需要は日本や東南アジアを中心に増えているわけですから、商社のビジネスとして意義がある。会社としてもやる意味があるし、若い社員を育てる点でも有効、その2つの観点から全面的にバックアップしています。

もちろん、ほかの商社でも水産系ビジネスには力を入れています。その中で、我々は違う土俵で戦うケースもありますし、どうしても同じ土俵の時は、真っ向勝負だと当社の企業体力では勝てないわけですから、戦い方を考えないといけない。そこは全社員と共有しています。そういう意味でも、他社が手がけていないマグロの完全養殖事業は非常に面白いビジネスですね。

近大とマグロの完全養殖事業で提携。左端が宮下盛・近大水産研究所長、右から2人目が加留部社長(2014年7月の会見)。

〔近大とのタッグは話題性が大きかったが、豊通という会社全体として見れば1事業の域は出ていない。これに対し、加留部氏が12年末に決断した買収案件は全社横断的な規模だ。当時の為替レートで同社では過去最大となる、2340億円を投じて買収したフランスの商社、CFAO(セーファーオー)がそれ。CFAOは、30年には中国を上回る巨大市場になると目されるアフリカ市場で強固な事業基盤を持ち、とりわけフランス語圏の多いアフリカ西側地域で圧倒的な商権を持っている〕

過去最大の投資ですから、我々もものすごく慎重に考えましたし、私も実際に現場を見に行きましたが、先方も傘下の自動車販売会社の修理工場とか、結構オープンに見せてくれましてね。当社とはDNAが合いそうだなと。

もう1つ、彼らは自動車関連事業以外もたとえば医薬関係、あるいはオランダのハイネケンと一緒に合弁工場を手がけるほか、BICブランドのボールペンなど、プラスチック成型品の生産なども手がけていて当社と親和性が高かったのです。

海外に商社という業態はあまりないですが、彼らは自分たちのことをはっきり「商社だ」と言いますから。ですから豊通がやっている事業はすぐに理解してもらえましたし、右から左のトレーディングだけでなく、彼らは工場を持ってモノづくりまで踏み込んでいるので、(トヨタグループの豊通と)お互いの理解はすごく早かったですね。

唯一、気になったのは若手社員の意識でした。若い社員が果たしてアフリカの地でビジネスをやってくれるのかどうか。そこで数人の若手に聞いてみたところ「この買収案件はいいし、アフリカは将来、伸びる市場だからやりましょうよ」と。そういう声に最後、後押しをしてもらえたようなところもあるんです。“一人称”という言葉を当社ではよく使うんですが、一人称、つまり当事者意識をもってやっていく気持ちがあるかどうかが大事ですから。

独自戦略を掲げる加留部氏。

〔前述したように、CFAOは歴史的にアフリカ西海岸エリアの市場を得意とし、豊通は東海岸に強みを持っていたため、エリア補完も綺麗に成立した〕

地域的、事業的な割り振りで言えば、自動車関係はお互いの強みなのでしっかりやっていこうと。アフリカ西海岸で当社が細々とやっていたテリトリーは全部、CFAOに渡しています。物流の共通化なども進めて、お互いの事業効率を高めてきていますし、トヨタ車の販売や物流もCFAOと一緒にやっています。

当社としてはマルチブランドを扱うつもりはあまりなくて、トヨタと日野自動車、スバル(=富士重工)の商品を扱うわけですが、CFAOはマルチブランドなので、たとえば今年、アフリカでフォルクスワーゲンとのビジネスも決めました。

当社はケニアでトヨタ車を扱っていますが、CFAOはケニアにVW車を持ってくるわけです。CFAOは豊通の子会社なのにと一瞬、矛盾するような印象を持たれるかもしれません。我々はトヨタ車で現地シェアナンバー1を取りたいけれども、彼らもVW車でナンバー2を取ればいい。そういう組み合わせみたいなものができてくると思うんです。

いずれにしても、自動車関係のビジネスはお互いに共通しているので、この分野はオーガニックな成長で伸ばしていけるでしょう。一方、医薬品関係はいま、彼らもどんどん伸ばしていて、我々も日本の製薬メーカーを紹介したりといったサポートをしています。

〔豊通がCFAOを買収したことで、新たな効果も表れてきている。たとえば、前述したCFAOが合弁で手がけるハイネケンの工場運営会社。豊通の傘下に入る前は、CFAOの株主が収益はすべて配当で還元してほしいと要請していたため、新しい投資ができなかったのだが、豊通が入ったことでロングタームで事業を見るようになってくれたのだ〕

私もハイネケンの合弁会社社長に会って話をしました。先方も理解してくれて、生産国もコンゴだけだったのを別の国でも展開しようという話に発展しましたしね。さらに、フランス大手スーパーのカルフール。CFAOがカルフールとの合弁でコートジボアールで店舗を出しますけど、これも私がカルフールの社長とお会いし、アフリカ8カ国で展開することを決めました。

日系メーカーとではこんな事例もあります。ヤマハ発動機のオートバイを生産する合弁会社をCFAOがナイジェリアで作るのですが、彼らもヤマハとのお付き合いは従前からあったものの、それほど深かったわけではありません。

一方で、我々は日本でも(ヤマハと)いろいろなビジネスをやらせていただいているので、この合弁話を提案したら了承してくださり、出資比率も50%ずつでOKしてくれたんです。CFAOは豊通の資本が入っている会社だからと、全幅の信頼を置いていただけた。普通は、日本のメーカーが現地へ出るのに50%ずつというのはあまりなく、イニシアチブは日本のメーカー側が取るものだからです。

そういうCFAOとの協業ロードマップは10年スパンで立てていまして、私もCFAOの首脳もお互いに行き来しています。フェース・トゥー・フェースで、年に4回ぐらいは顔を合わせているでしょうか。それ以外にも毎月、テレビ電話での会議も1時間半ぐらいかけて実施し、いまの経営課題や将来の絵図などをお互い共有化するようにしています。

〔豊通には、TRY1という経営ビジョンがある。これは収益比率として自動車と非自動車の割合を均等にしていき、さらに20年にはライフ&コミュニティ、アース&リソース、モビリティの3分野の収益比率を1対1対1にするというものだ。CFAOをテコにしたアフリカビジネスの拡大も、TRY1計画達成に寄与する部分は大きいだろう〕

いまでもCFAOは1億ユーロぐらいの純利益を上げていますから、それだけでも我々は彼らのプロフィットを(連結決算で)取り込むことができますし、プラス、将来的な絵図という意味でも、お互いにステップ・バイ・ステップで各事業を伸ばしていくことで、TRY1の実現にすごく貢献するはずです。

〔総合商社といえば近年、資源ビジネスで荒稼ぎしてきたイメージが強かったが、資源価格の市況に大きく左右されるリスクがあることは、住友商事や丸紅が資源価格の大幅な下落などで多額の減損を強いられたことでも明らか。とはいえ、こうしたリスクテイクは、総合商社にとってはいわばレーゾンデートルでもあり、投資するしないの判断は難しい〕

資源といってもいろいろあると思います。いまさら石炭や鉄鉱石の採掘ビジネスにお金をガンガンつぎこんでもダメ。また、シェールガスやシェールオイルも私が社長になった頃に他社がみんなやり出して、社内でも「やりたい」という声が多かったのは事実です。でも、よく調べてみたら、当社はすでに周回遅れ、しかも1周でなく2周も3周も遅れている。「これでは高値掴みしてしまう可能性があるし、投資金額も大きいのでやめておきなさい」と、社内でかなり明確に言いました。

ですから、我々はもっとニッチで別な土俵で勝負していこうと。たとえば、チリで開発しているヨード。これはイソジンのうがい薬、レントゲンを撮る時の造影剤でも使うんですが、ヨード産地は日本、米国、チリと世界で3カ国しかありません。当社はその全部の産地で開発拠点を持っているので、将来的には取り扱いシェアを15%まで高めたいと考えています。

ほかにも、アルゼンチンではこれからの自動車ビジネスに直結する、リチウム関連の鉱山事業を昨年から始めましたし、豊通らしさというんでしょうか、ニッチキラーでもいいからウチらしさが出て、かつ上位の商社とも十分に戦えるビジネス分野でやっていこう、というのが当社の基本ポリシーです。

〔目下、前述したTRY1達成に向けて歩を進める豊通だが、現在の非自動車ビジネス拡大の基盤を整えたともいえるのが、06年に旧トーメンと合併したこと。トーメンが持っていた化学品や食料といった主力事業分野を得たことで、総合商社としての幅が各段に広がったのだ〕

実際、事業ポートフォリオが広がって、合併は結果として大正解でした。エネルギーや電力関係のビジネスはいま、一部を除いてすごくうまくいっているんですが、こうしたジャンルは豊通のままだったら絶対に出てきていないビジネスですね。

豊通はもともとが自動車関連ビジネスメインでしたから、農耕民族なんです。畑を耕して種をまいて、雑草をとって肥料や水をやってと。それが狩猟民族(=トーメン)と見事に化学反応したという感じ。狩猟民族の人も農耕民族から学んでもらえたし、お互いの良さを認め合ってすごくいい合併だったと思います。

〔加留部氏は横浜国立大学工学部出身だが、就職活動では「とにかく商売がやりたくてしかたがなかった」と述懐するように、入社試験は商社しか受けなかったという〕

私は1976年の入社ですが、当時は就職が全般的に厳しくなり始めた頃で、「商社冬の時代」になりかけていた難しい時期。各商社とも採用人数を絞り、狭き門になっていました。それでも私はとにかく商社に行きたくて、最初に内定をくれたのが豊通だったんです。商社としては規模は小さいけれど、その分、若手にも仕事を任せてくれるんじゃないかと。トヨタグループだから財務基盤もしっかりしていましたしね。

〔豊通入社後は3年目に米国駐在となり、米国でのビジネスで5年間揉まれて逞しくなった後に帰国。国内で6年過ごして結婚後、再び渡米して9年間駐在した。こうした国際経験豊富な加留部氏だけに、昨年からは入社7年目までの社員を対象に、駐在でも長期の研修でも語学留学でもいいから、とにかく一度、海外へ出ることを奨励している。

ただし、加留部氏はほかの商社との戦いにおいては、純利益で何位といった相対的な物差しでなく、あくまで豊通としてどうなのかという基準で考えると強調する〕

2年か3年前、社員みんなにメールを打った時に触れましたが、何大商社とか何位であるとかは、私はまったく関心がないんです。自分たちが目指す方向に向かえているかが大事ですから。たとえば敵失があって他社の順位が下がったとします。仮に順位を純利益で測ったとして、「他社が失敗してウチが5位になったところで君たちは嬉しいか? 私は嬉しくないよ」と。

社員向けのメッセージメールは年に8回か9回出していますが、ある時、新入社員から「何位を目指しますか?」という質問を受けた時も同じことを言いました。各社ごと、事業ポートフォリオがかなり違いますし、順位は関係ない。自分たちのビジネスがどうなのか、常にそこを自問自答し検証することが正しい道だと考えます。

(構成=本誌編集委員・河野圭祐)

いまや2輪車の世界でもエコカーは当たり前。ヤマハ発動機もモーターを使った電動バイクの開発・市販を進めている。 これから普及期に入る電動バイクに、いかなる仕掛けをしていくのか。 実用性に磨きをかけた開発陣に話を聞いた。

2015年8月20日より発売されるヤマハ発動機のエレクトリックコミューター「E-Vino」。ヤマハ発の電動バイクとしては2002年に発売された「passol」から数えて第4弾になる。

E-Vinoは、1997年に発売し、現在まで累計50万台以上を販売している原付1種スクーターの「Vino」をベースにした電動バイク。従来の電動バイクが持つさわやかさやクリーンさというイメージに加え、「おしゃれ感」を押し出し、女性ユーザーへのアプローチを強めている。

E-Vinoの商品コンセプトはUseful& Friendly Clean Commuterで、使いやすさと親しみやすさも掲げている。片道5キロ圏内の近距離移動をテーマにしていることから、ターゲットは「都市部在住、主に片道5キロ以内の近距離移動をする女性層」と明確に絞り込みをしているのも特徴だ。

E-Vinoの製品化までの道のりを開発陣に話を聞いた。

「過去、3世代の電動バイクを市販してきたなかで、購入していただいたお客様、購入していただけなかったお客様の様々な声を聞いてきました。お客様が想定した価格のなかで提供できる商品が、どのようなお客様のニーズにマッチするのか。E-Vinoは、ターゲットとコンセプトの絞り込みを従来になく行ったという点で、大きな違いがあります」

「E-Vino」のターゲットは女性。価格はガソリン車並みの21万6520円(税別)。補助金を利用すれば最大2万円の交付もある。

こう語るのはビークル&ソリューション事業本部SPV事業部長の砂川光義氏。E-Vinoは、電動バイクの市場を広げるための製品として明確に位置付けられているという。従来の電動バイクが単純にガソリン車との「置き換え」を想定して開発されてきたのに対し、顧客調査をベースに、用途と価格のバランスを合わせることに重点を置いてきたからだ。SPV事業部マーケティング部EV企画戦略担当主査の千賀善明氏は次のように話す。

「もともとはガソリン車に代わるEV車という考え方でした。当社はガソリン車も開発している会社です。ガソリン車とEV車、それぞれのよいところを引き出し、共存することで、お客様のライフスタイルに合ったバイクを選べるようにと、開発段階から、考え方を変えました」

戦略の転換に沿って実際に開発に取り組んだのがSPV事業部第2開発部長の小屋孝男氏。女性に優しいバイクをつくる条件がEVには揃っているという。

「EVに乗る女性に世界的なヒアリングをした結果、ガソリン車の振動や音、臭いを嫌がる人が共通して多いことがわかりました。ゆっくり、ソフトに走りたいという人に対して、提供できる乗り物がなかった。EVであれば、エンジンの振動はなく、音も静かで、ガソリンの臭いもない。よりソフトな乗り味になるように作り込んでいます」

E-Vinoは約3時間のフル充電で、約29キロ(定地30㎞/h)走行できる。EVにとって最大の課題はこの走行距離であり、電池切れによるストップがユーザーの不安を煽るものになっている。あえて片道5キロという近距離移動のユーザーをターゲットにしたのは、不安感をなくし、より快適さを求めるためだ。近距離に特化することで、電池自体も小型軽量化することができ、充電の時間も短くすることができる。

「走行距離を伸ばそうと思えば、直接的に効果が現れるのは電池の容量を増やすことです。今回の電池は6キロに抑えていますが、それ以上になると、例えば集合住宅等で、2階以上の階まで持って上がるのが難しくなります。女性が運ぶことを想定すると、安定感の高いタテ型で、腿に触れないように持てる薄さ、グリップの握りやすさ等も重要視しました。当然、車体の軽量化も図って、E-Vinoではガソリン車よりも12キロ軽くするなど細かい見直しも積み上げています。もちろん、技術開発が進み、より軽量な電池が出てくれば容量も増やせますし、密度が高まれば走行距離も伸びてきます」(小屋氏)

左からSPV事業部長の砂川光義氏、マーケティング部主査の千賀善明氏、第2開発部長の小屋孝男氏。

電池を着脱式にしたのも、ユーザーの利便性を考えてのこと。従来モデルのEC-03はプラグイン方式を採用していた。

「プラグイン方式だと、まだ充電環境に課題があり、集合住宅よりも一戸建てにお住まいの方が多かったのです。要望として、部屋に持ち帰って充電したいという声がありました」(千賀氏)

着脱式なら、付け替えればすぐに走れるというメリットも生まれる。オプションの予備電池を購入すれば、ローテーションで充電のストレスも軽減でき、予備を積むことで、単純計算で走行距離は倍になる。

当面、年間1500台の販売を目標に据えるが、今後の課題は、いかにEVの特性とそのよさを伝えていくかにかかってくる。

「電動アシスト自転車も、試乗会を開くと約8割の人が生まれて初めて乗ったというお客様で、ほとんどの方が漕ぎ出しの軽快さに驚きます。EVにしても、試乗会や店頭のデモを通じて驚きを感じていただけることを期待しています。ガソリン車とEVを乗り比べて、EVがよいという人は出てくると思います。また、近場に出かける際の気軽な足として、新しいお客様の開拓も普及のポイントになると考えています」(砂川氏)

E-Vinoは約4000の販売店で取り扱い、試乗車も400店に配備するという。7月29日にはマスコミ向けの試乗会も行われたが、その静かさゆえに室内での開催という異例のものだった。ぜひ一度、電動バイクの驚きを体感してみてはどうだろう。

髙波幸夫 プレコホールディングス社長

たかなみ・ゆきお 1958年生まれ。大学中退後の1979年渡米しブルックス大学卒業。83年帰国し家業の鳥利商店入社。94年に社長となり、社名をプレコフーズに変更するとともに事業転換を図る。現在首都圏1万7000店の飲食店に食品を卸すほか、サニタリー事業も手掛けている。

―― プレコフーズ(プレコホールディングス 傘下の事業会社)は、首都圏の1万7000軒の飲食店に食肉などを自社で配送・卸売りをしていますが、もともとは、髙波社長の父親が始めた鶏肉店がルーツだそうですね。

ええ。戸越銀座商店街(東京都品川区)にあった鳥利商店が原点です。小さい頃から店を手伝っていましたが、跡を継ぐ気はまったくなく、大学を中退したあと、アルバイトでお金を貯めて、アメリカに渡りました。出発3日前に父に渡米すると伝えたところ、「帰ってくるところはないと思え」と。

渡米目的はアメリカのビジネスを見に行くことでした。でも半年ほど過ごすうちに、ビジネスを学ぶには大学に行かなければ無理なことに気づいたのです。でもお金がない。そこで父に「帰ったら家を継ぐから支援してくれ」と頼んで学費を出してもらいました。

―― その頃には家業を継ぐ気になっていたのですか。

いいえ、口から出まかせです。アメリカではファッション・マーチャンダイジングの勉強をして、どうやってニューヨークで身を立てようか、そればかり考えていました。

ところがある日、父から手紙が届いた。そこには「この仕事はダメになった。お前に戻ってきてほしい」と書かれていて、しかも私が支援を頼んだ手紙のコピーも同封してある。ここまでされたら仕方ないと思い、帰国することにしたのです。1983年、25歳の時でした。

―― 店を構える鶏肉店から、いまのような宅配スタイルに変えた理由はなんでしょう。

帰国してから11年間、父の下で働きました。ところが94年、父から突然、「お前の好きにしろ」と言われました。この時はうれしかった。どうせ跡を継ぐのなら、食文化を売る仕事をしよう。若い人が喜んで働ける会社にしようと考えました。CIに着手し、社名をプレコフーズに変えたのも、若い人に入ってもらうためです。

ただし、状況は厳しかった。私が入社した当時の日販は7万円。それを一時は12万円にまで伸ばしたものの、近くにスーパーができたこともあり、1.8万円にまで落ち込んでいました。

そこで思い切って業態転換を図りました。父の代の時にも、すでに50軒ほどの飲食店に鶏肉を卸していたので、ここを拡大していこうと考えたのです。そこで、私が先頭に立って飛び込み営業をして、飲食店を一店一店開拓していきました。

その結果、今日では、卸先は1万7000軒にまで増えました。そのうち東京が1万4000軒です。東京の飲食店の総数は8万1000軒ですから、17%の飲食店と契約している計算になります。最近では平均すると、年間4200軒の新規契約を取り、1700軒が閉店や契約終了する。つまり年間2500軒ずつ増えていっています。

―― ホームページを見ると、1000円の注文にも応じるとなっています。それでよく採算が取れますね。

ホームページでは1000円からとなっていますが、本当は500円でもかまいません。これは父母の商売に学びました。鶏肉店だった時代には、ササミ肉1本買いに来たお客さんと、5分も10分も話している。どんなに小さな商売でも大切にしろという教えです。

その代わりに数を増やすと同時に密度を高める。現在当社では、1都3県で配送サービスを行っていますが、一度に広げたわけではありません。ドミナントごとに集中的に取引先を増やし、少しずつエリアを広げていきました。

―― ここまで成長したのは、価格競争力が圧倒的に強いとか、何か理由があるんですか。

価格競争をする気はありません。価格競争をすると売り上げは上がりますが利益率は落ちる。それでは社員の笑顔を創造できない。そうではなく、品質や安全性に徹底的にこだわった、鮮度の高い商品をお客様に届けることを心がけています。

―― 品質管理の国際規格ISO9001や、安全を確保する管理手法の国際規格HACCPも取得したそうですが、それほどまでに安全にこだわるのはどうしてですか。

近年、食品偽装など、食の安全を脅かす事件が起きていますが、当社が安全を追求するようになったのは、それよりも前のことです。

13年前までは、戸越銀座に会社があり、そこから配送していました。しかし取引先が増えるにつれ、配送車が列をつくるようになり、商店街に迷惑をかけてしまっていた。そこで新しく配送センターをつくることにしたのですが、その時に改めて、当社の存在意義を考えたのです。

先ほど言ったように、安売りでは社員の笑顔を創造できない。ではどう差別化するか。その結果が安全性や品質で日本一になろうというものでした。

安全性を追求できるチャンスは、配送センターをつくる時以外にない。そこで、日本一衛生的なセンターをつくろうと、11℃に保った低温クリーンルームを建設、ここで解体処理から食肉加工まで行っています。

―― そのぶんコストがかかるでしょう。どうやったら回収できるのですか。

回収という考え方をすると、値上げという手段を選びかねません。でもそれはできない。ですから、回収しようという発想を捨てて、宣伝広告と考えることに決めました。ですからセンター見学も積極的に受け入れています。

しかも社員が日本一の施設で働いているという意識を持つことができる。これも非常に重要です。

―― 今後の目標を教えてください。

配送先を現在の約倍の3万店にまで持っていこうと考えています。そして、いまでも主力食材は精肉ですが、魚と野菜、さらには乾物にも力を入れていきます。年商でいえば、肉と魚と野菜をそれぞれ200億円、乾物で100億円の計700億円にまでは拡大していきたい。

上場も2年後をめどに考えています。食品を配送するだけでなく、飲食店を元気にする。そのために何ができるかを、現在、考えています。