PickUp(2015年6月号より)

内輪揉めが表沙汰になり、投資家を巻き込んで大騒動となった大塚家具。経営権を巡るプロキシーファイト(委任状争奪戦)は、テレビのワイドショーにも取り上げられ、父と娘の対立という関係性も相俟って、日本中の注目を集めることになってしまった。

事が発覚してからの顛末は、いまさらなので割愛するが、3月27日に行われた同社の株主総会の決議では、61%対36%で長女である大塚久美子社長が勝利。父である勝久氏は取締役からも外れ、経営から離れることになった。

当初は、勝久氏と久美子社長の経営手法の違いから対立が深まったと伝えられていた。会員制をやめる・やめないの議論が最たる対立点のように伝えられていたが、実際はもっと根本的な問題があったとの声が聞こえてくる。久美子社長と同じ一橋大学OBの企業経営者は次のように話していた。

「久美子社長が反発していたのは、会員制云々ではなく、コーポレート・ガバナンスの問題が大きかったと思う。久美子社長はとてもマジメな人で、公器である上場企業の取締役会が、その体をなさない会長のワンマン経営者ぶりに我慢がならなくなったのでしょう。客観的に見れば、株主がどちらを選択するか、当然の結果だったのではないでしょうか」

株主総会前に激化したプロキシーファイトでは、報道によると勝久氏側に傾いたとされていた。しかし最終的に久美子氏を選んだのは、株主総会に出席した機関投資家や個人株主などの一般株主だった。実に81%が久美子社長側に付いたとされる。

株主の質疑応答の際は、勝久氏自ら質問に立った。また第2会場にいた勝久氏の妻・千代子さんも質問している。娘に対する父母の質問は、どちらかと言えば情に訴えかける発言が目立った。冷静な判断が求められる場で、感情を前面に出した発言は、むしろ滑稽に見える。千代子さんが発言に立った時は、別室のメディア席では失笑が起こったほどだ。これに対し、努めて冷静に対応したのが久美子社長。現場にいた株主の目にはどう映ったか。語るまでもないだろう。

他の株主からの質問では、やはり勝久氏のガバナンスの問題を指摘する声が上がった。2006年に大塚家具が配当予想の修正を行うことを知りながら自己株を買い付けたインサイダー取引が翌年発覚した。この時は意図的に安値で買い付けたのではなく、大塚家具側の法令違反の認識について誤りがあったとされたものの、金融庁から3044万円の課徴金納付命令が出されている。

この当時の株主総会で糾された勝久氏は、「何も知らないくせに口を出すな」と、質問した株主を怒鳴りつけたという。勝久氏のコンプライアンスに対する認識の甘さやガバナンスのあり方に疑問を持った株主もいたようだ。

昨年7月に久美子社長を解任し、勝久氏が社長に復帰した際に、勝久氏は粛清人事を行ったという。久美子社長派の幹部を一斉に更迭し、勝久氏に従うイエスマンを登用。反対意見を封じた形になった。取締役会は当然機能することなく、勝久氏の独断で経営が進められていく。これに待ったをかけたのが、久美子社長が復帰したクーデターだった。

株主総会の席上、ある株主から「双方歩み寄れないのか」という質問もあった。これに対し久美子社長は、「歩み寄るべきものとそうではないものがある。特にガバナンスやコンプライアンス」と突っぱねている。久美子社長の主張は明確だったと言っていい。勝久氏の感情に訴えた発言は、会社の企業価値を高める期待を感じさせるものではなかった。株主が求めているものを提示できなかったのが最大の敗因だった。

半面、勝久氏の経営センスそのものには高い評価があり、最後まで歩み寄りを期待した株主が多かったのも事実だ。時に経営にはカリスマが必要だが、独断がすぎれば優秀な人材は去っていく。周りがイエスマンだけでは、優秀な経営者であっても道を違えるということだろう。

株主が求めているのは、企業価値を高め、それを株価にも反映させることができる経営者だ。今回は株主に選ばれた久美子社長だが、期待に応えられなければ、いずれNOを突きつけられることになる。経営者に対する株主の視線は、よりシビアなものになる。株主の1人はこう話していた。

「時代に対応できない会社からは、株主は去る。大塚一族を守りたいだけなら株主は見捨てる」

この大塚家具の騒動は、久しぶりに社会に「株主」の存在を知らしめる出来事となった。

プロキシーファイトに始まった一連の流れは、経営権、議決権、コーポレート・ガバナンスから企業価値の定義まで、経営者がアピールすべきものと、株主が求めてやまないものが網羅された感がある。何より経営者を選ぶのは株主であり、任命権と罷免権を両方持ち合わせていることを如実に表した事例になったといえる。

本来、上場企業であれば、投資家の動向を気にするのは当然のことだ。しかし、ネット証券等で手軽に株の売買ができるようになったことと、リーマンショック以降、利益確定売りを出す個人が増えたことで、個人投資家の株の保有期間が短くなってきていた。企業にしてみれば、短期で目まぐるしく替わる個人投資家よりも、中長期的な戦略に基づいて投資をする機関投資家を重視したIR活動になるのは、やむを得ないことだった。

ところが、この流れが変わりつつある。アベノミクス以降の株価の上昇に加え、昨年から導入されたNISA(少額投資非課税制度)の影響で、個人投資家の保有期間が伸び始めたという。各種報道でも、トヨタが初めて個人向けIRイベントを開いたり、NTTが若年層投資家の開拓を進めたりと、個人投資家の長期保有を促す取り組みを企業が積極的に行っていることが伝えられるようになった。

専門的な知識を持つ機関投資家だけでなく、これから投資を始めようとする新たな個人投資家を囲い込むことも、企業のIR活動にとって重要な仕事になっている。長期保有をするファン株主の開拓は、株価の下支えにつながる。いかに個人投資家と対話し、理解をしてもらうのか、日本企業のIRに大きな変化が求められている。

金融庁と東京証券取引所は、日本版「コーポレートガバナンス・コード」を策定、今年6月から適用する予定だ。社外取締役を2人以上置く等、企業は対応に大忙しだが、この指針では株主との対話を促進させる情報開示も求められている。3月に、この流れに沿ってIRの強化を打ち出したファナックの株が急騰したように、株主も大いに注目していることがわかるだろう。

そこで今回の特集では、経営者と株主の関係を改めておさらいするとともに、株主との対話である企業のIR活動にも注目した。企業と株主の関係性にどう変化が起きているのか、検証してみたい。

大塚家具のプロキシーファイトは大変な騒ぎでした。しかし、いま私もアメリカで、ある企業の経営権を巡って対立しているところです。

アキュセラは窪田良氏(現アキュセラ会長)が設立した加齢黄斑変性の飲み薬を開発している会社で、私どもの出資先です。加齢黄斑変性とは、加齢によって、網膜の中心にある黄斑部が異常を来し、徐々に視力が低下していく病気。欧米では失明原因の1位に位置付けられ、全世界で約1億2000万人の患者がいると言われています。

現在のところ効果的な治療薬はなく、この開発に挑戦をしているのが窪田氏です。アキュセラが開発した薬は臨床実験でフェーズ2b/3まできており、もう一歩のところです。だから何とか応援してあげたい。

北尾吉孝

きたお・よしたか 1951年生まれ、兵庫県出身。74年慶応大学経済学部を卒業し野村證券入社。78年英ケンブリッジ大学経済学部卒業。95年ソフトバンクに転じ、同社の財務戦略を一手に引き受ける。99年ソフトバンク・ファイナンス社長に就任。その後SBIホールディングスを設立し、社長に就任した。

ところが、アメリカというのは恐ろしい国で、窪田氏が現地で選んだ役員たちが昨年の終わりにクーデターを起こしたようです。窪田氏がCEOを降りなければ役員全員が辞めると。

理由はいくつか挙げられていたものの、私には納得できるようなものではなかったわけです。もうすぐ薬として認可が下りれば、大変な利益になりますから、会社を乗っ取ろうと彼を追い出しにかかったのではと危惧します。

しかし窪田氏とSBIホールディングスの持ち分を足せば、発行済み株式の50%を超えます。臨時株主総会の開催を要請したにもかかわらず、現経営陣は拒否してきた。そこで裁判所に申し立てをして、5月1日に臨時株主総会を開催するよう命令が下りたところです。

まずは株主について説明をしたほうがわかりやすい。世界初の株式会社はオランダ東インド会社であり、多くの人から資金を集め、それを事業に使っていくことが広まっていった。しかし、会社の規模が大きくなるにしたがい、会社の「所有」と「経営」が分離していくようになります。

この所有と経営の分離に関して、最初に経営学の世界で論じたのはアドルフ・バーリとガーディナー・ミーンズの2人。1932年に『The Modern Corporation and Private Property』という本を書いた。この本のデータは、29年ごろの話がベースになっていますが、グレートクラッシュ、ウォール街で歴史的な株の大暴落があった局面です。この本では、所有と経営が分離した結果、経営者が勝手なことをやり始めたために、大暴落のようなことが生じたと書かれています。

一方で、所有と経営が分離する状況のなかで、いかに株式投資のパフォーマンスを高いものにしていくかが、重要なテーマになりました。50年代にハリー・マーコウィッツがモダンポートフォリオ理論を書いた。ポートフォリオを分散して株を持つことがパフォーマンスをよくし、狙い撃ちして1銘柄に投資するのはダメだという発想です。分散や平均といった概念が重要視されてきた時代です。

マーコウィッツ以降、いかにパフォーマンスをよくするかという理論が展開されていくわけですが、アメリカでは特にエリサ法(従業員退職所得保障法、1974年)が施行されて以降、どうすればいい運用ができるのか、厳しい目で見られるようになりました。退職年金基金をはじめ、運用する機関投資家は、経営をきちんとモニタリングしなければならなくなった。だからアナリストが会社訪問をしたり、話を聞くということがなされてきたわけです。こうした積み重ねで運用のノウハウもどんどん改善され、運用のための法整備も進展していく。所有と経営は当たり前のように分離されているわけで、経営者は経営の専門家として、きちんと仕事をしているかチェックされるようになりました。

投資家にすれば、株式投資のパフォーマンスが上がればいい。しかし、パフォーマンスの向上と会社をきちんと運営していくことが、果たして同じなのかという、非常にファンダメンタルなクエスチョンができたわけです。

ミルトン・フリードマン等は、企業経営者のたった1つの目的は、株主のために利益を上げることだと言っていた。これがアメリカの基本的な姿勢です。しかし、これで本当によいのか。

特に上場企業ではそうですが、公のなかに会社は存在している。公は社会とも置き換えられますが、社会のなかに存在して、社会のために貢献することが、企業の重要な使命としてあるわけです。会社を取り巻く環境を考えてみると、株主もいる、取引先もある。取引先にも、売る相手と仕入先がいる。地域社会も、会社を取り巻く多くの利害関係者(ステークホルダー)です。会社が公害を発生させたとなれば、地域社会全部が困る。PM2.5は、中国国内に留まらず、日本まで影響を受けている。公害を防ぐ社会的なコストは企業がちゃんと払いなさいという考え方もあります。

しかし、利害関係者の利害は、必ずしも一方向ではない。企業が社会的コストを負担すれば、会社の利益は落ちます。だから経営者の役割は、会社の利益を上げるだけではなく、地域社会の様々な利害関係者と利害の調整を図っていくこと。そして末永く、社会の永続企業として存在させることなのです。

松下幸之助さんは、1974年という早い時期から企業の社会的責任を言われ始めました。CSRという言葉が出てくるより以前のことです。松下さんが訴えたことで、日本企業の多くは、早い段階から企業の社会的責任を認識していました。アメリカのように利益第一、ROE第一ではなかった。暴利をむさぼるのではなく、社会的コストも払うという土壌があったわけです。

本誌(2011年5月号)で北尾氏と対談した窪田氏(右)。

企業の価値とは、株式の時価総額と負債総額を足したものだ、というのがアメリカのビジネススクールで習う考え方。しかし、会社はそれだけではありません。私の考え方では、会社の価値を決めているのは、やはりお客さんです。商品を買ってくれるお客さん、あるいはサービスを享受してくれるお客さんがいなければ、この会社は終わりです。企業が顧客のために生み出す価値。これを私は顧客価値と呼んでいます。それはどこで計るかと言えば、例えば顧客満足度であり、顧客数などです。

もう一つは人材価値。会社のなかの役職員こそ企業の競争力を生み出す源泉です。次々と革新的技術を生み出している人が1人いなくなれば、その会社は引き続き技術を生み出せるかわからない。企業の価値は落ちます。企業の価値の源泉は、結局、人なんです。お金ではない。

一般に言う、株式の時価総額プラス負債総額とは、狭い意味の企業価値です。これに顧客価値と人材価値を加えたものが、本当の企業価値だと考えています。顧客が喜ぶ商品やサービスを提供すれば、お客さんがどんどん買ってくれて、収益が上がり、株価も上がる。利益が上がれば給与も増えます。いい人材をたくさん雇うこともできる。ストックオプションを与えても、それが価値あるストックオプションになるわけです。顧客価値をベースに、狭義の企業価値と人材価値が好循環のなかで拡大していく。私は、これこそが価値の増殖だと、長年にわたって提唱しています。

冒頭のアキュセラにしても、窪田氏が、この会社のあらゆる技術を生み出した。この技術力を奪って、次の発展はどうなるのかと問いたい。次から次へと製品を生み出すパイプラインの流れができなければいけないということです。

ところが、こうして企業の価値を高めても、株式市場で価値が十分に反映されていないケースも出てきます。この潜在的な価値を、いかに一般に訴えて顕在化させるのがインベスターズリレーションズ(IR)です。投資家のウォーレン・バフェットがよく言っているのが、企業が業績を発表した際に、本当の価値を表しているのかという疑問です。PBRはいくらか、PERはいくらなのか、それは価値を測る本当の指標なのか。

一番大事なのは、キャッシュフローです。簡単に言えば現金。その会社がいくら現金を生み出しているのか、これこそウォーレン・バフェットがもっとも重視していることです。ところが、一般の人は業績だけを見て大騒ぎをしている。

1997年に、私は『価値創造の経営』(東洋経済新報社)という本を出しました。私がまだソフトバンクにいる頃です。当時、孫正義さん(ソフトバンク社長)は、売上高をいくらにすると、号令をかけていた。私がそれをナンセンスだと言ったら、今度は経常利益を目標に掲げました。それもナンセンス。キャッシュフローを上げなければ意味がないですよと、私は孫さんに言った。

そこで孫さんは、わざわざこの分野で、アメリカでナンバー1の人に頼んで教えを乞うとか、野村総研の研究者に教えを乞うなどして、あっという間にマスターしてしまった。実は前述の本は、孫さんのために書いたようなものだったんだけど(笑)。

考えてみると、当時のソフトバンクは店頭公開したばかり。孫さんは資本市場のことをまったく知らなかった。それまで一番怖かったのは銀行の支店長であり、ソフトバンクという会社の生殺与奪を長いこと握っていました。公開によって事情が変わり、孫さんは企業価値というコンセプトを頭に入れた。ものすごい勉強家だと思います。

もう一つ、IRとは違って、会社の商品やブランドのプロモーションがあります。こちらはPR。例えば何か商品やサービスを提供する企業は、PRがあって、IRに繋げていくという循環をさせています。逆にはなりません。

バフェットの投資スタイルを見ていると、コカ・コーラやジレットの株を長期的に持っています。コーラを1回飲んだら、つづけて飲む人が多いように、嗜好に根ざすものは、IR等は関係なく、長期にわたり利用される。だから企業としても長生きをする。

メインとなる商品がわかりやすい会社はいい。たとえばSBIグループのように、銀行や証券、保険、投資、さらにはバイオ事業まであるような会社はわかりにくく、投資家に対してレポートを書くアナリストが5人くらい来なければ理解できないでしょう。最近では富士フイルムなども化粧品や医薬品等、わかりにくい会社になっているかもしれません。

わかりにくい会社が、いかにして投資家に説明するか。当社の場合は「時流に乗っています」と伝えています。当社の金融サービス事業は主にオンラインで提供していますし、我々の投資事業は、国内外で21世紀の成長産業といわれているインターネットとバイオテクノロジーなどの分野に集中投資しています。もっとも中国であれば同時並行的に各産業が伸びていることもあって、様々な業界に投資します。また、世界の喫緊の問題はエネルギーですから、エネルギー関連にも投資をする。こうして大局的な話をしなければ、個別のことを話してもかえって難しくなってしまいます。

いまの個人投資家は、短期保有が大半です。NISAのおかげで保有期間が多少長くなったとはいえ、長期の投資家は、やはり機関投資家が圧倒的です。我々の株も、約42%を外国人が持っている。すべて機関投資家で長期保有ですから、我々も欧州へIRに行くなど、非常に重視しています。

個人投資家は、キャピタルゲインを短期でどれくらい得られるかが主な関心事になっている。もちろん個人の方でも長期的に保有しているケースもあり、経営者や事業の進捗状況を見て判断しているのでしょう。彼らをつなぎとめるために、各企業で株主優待等が盛んに行われたりしています。株主も企業を取り巻く利害関係者という意味では非常に大きな存在です。

最近では、社会的責任ファンドといって、企業の社会的責任への取り組みに着目するファンドもできています。

また、経営者が勝手なことをしないようにと、社外取締役や社外監査役に関する法改正も行われています。SBIでは以前から8人の社外取締役・監査役を入れています。慌てて導入したところは、いわば仲良しグループのようになっているところもあるようですが、当社の取締役会は質問も多いですし、みなさんシビアです。私には実にウェルカムな状況です。

経営の最終判断は経営者です。だからこそ、人の意見を聞かないで独断で行うのはいけない。社外役員を含め、いろんな英知を結集して、そのうえで経営者として判断していかなければならないのです。

(構成=本誌編集長・児玉智浩)

昨年(2014)、アサヒグループホールディングスは、19回目を数える「IR優良企業賞」でユナイテッドアローズとともに大賞を受賞した。

応募企業は261社で、受賞企業の特徴として日本IR協議会では、(1)経営トップが投資家と質の高い対話を続け、それを経営戦略の策定や実行に活かしている(2)事業部門が積極的にIR活動に関わり、投資家からの理解を深めようとしている(3)中期経営計画策定の設定において持続的成長に向けてのロードマップを示し、資本効率向上や株主還元の姿勢も明確で、その進捗状況も適宜報告――の3点を挙げている。

まず、アサヒGHDのIR組織の変遷を振り返ってみよう。1999年に初めてIR委員会が設置され、当初は広報部内にIR室を設置。その後、後述する個人株主拡大プロジェクトが2003年にスタートし、11年には純粋持ち株会社化に伴ってIR部門として独立(社長直轄)。

石坂修・IR部門GM

「03年当時は株式持ち合い解消の流れがありましたので、大株主が売ってくる株について個人投資家に売り出しをし、単元株も下げて株主優待を始めてと、いくつかのプロジェクトが同時スタートした年。ですから、個人株主比率は一時的には18%ぐらいまで上がりましたが、いまは10%まで戻っています。株価が上がると個人投資家はある程度、売る傾向がありますからね」

語るのは、同社でIR部門ゼネラルマネージャーを務める石坂修氏。

2000年以降は連結決算制度の導入や四半期開示など、日本企業も欧米流の会計慣例に倣うところがほとんどとなり、その後も委員会設置会社や社外取締役の重要性も唱えられ、株主との向き合い方も以前とはずいぶん変わった。内外問わず、ファンド会社による株買い占め問題から買収防衛策なども日常風景化し、実際、ビール業界でもサッポロホールディングスがスティールパートナーズと対峙した過去もある。

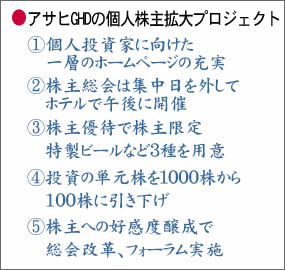

そんな環境激変の中で、アサヒGHDもIR活動を強化してきた。その1つが前述した個人株主拡大プロジェクトだ(左頁下の表を参照)。表に挙げた5点のうち、(1)と④はほかの業界も含めて多くの企業で見られるところ。アサヒGHD独自の姿勢が打ち出されている(2)と(3)について触れておこう。

ビール業界では不動の首位を走るアサヒ。

「当社では07年から株主総会集中日を外し、さらに開催時間も遠方の方が来ていただきやすい時間からのスタートにしています。昨年の出席株主数が2893名、今年は3433名と過去最高でした」

ビールや飲料メーカーは12月決算のところがほとんどなので、株主総会は3月末に集中する。他社と比較してみると、キリンホールディングス、サッポロホールディングス、サントリー食品インターナショナルの3社はいずれも3月27日に開催し、開会時間も午前10時からだった。これに対してアサヒGHDは3月26日、しかも開会時間は13時から。集中日を外す企業はほかの業界でも見られるが、遠方の株主に配慮して午後から株主総会を開く例はあまりない。そこにもアサヒGHDが株主と真摯に向き合う姿勢が窺える。

同社が総会集中日を外した07年は、IR活動を、より積極化する意味でも大きなアライアンスがあった。この年、カゴメに10%を出資し、筆頭株主になったからだ。以前、あるマネー誌の編集長はカゴメについてこう語っていた。

「もともと、内需型のいわゆるディフェンシブ銘柄のカゴメは株主優待銘柄とも言われ、個人投資家を非常に大事にしてきた。株主交流会も行い、それをメーカーと消費者をつなぐダイレクトマーケティングの場と捉えており、会社側も“ファン株主”と呼ぶ。ファンだから長期保有でちょっとやそっとでは株を売らない。中堅の内需銘柄なので売買の激しい外国人株主も多くないから株価変動が大きくないのです」

確かに、カゴメは外国人持ち株比率が2.8%しかない。一方、浮動株は39.9%もあるが、こうした企業は他業界を見渡しても少ない。前述の石坂氏も「個人投資家向けの対応では最初の頃、カゴメさんからいろいろ学ばせていただいた」と言う。

さすがにアサヒGHDの場合、企業規模が違うだけに外国人持ち株比率は28.7%、浮動株は7.2%だが、株主優待では単なる自社商品の詰め合わせでなく、“株主様限定特製ビール”を用意するなど、個人投資家の心をくすぐる一ひねりが加えられている。実際、「この商品が届くのが楽しみ」という株主のネット掲示板への書き込みも散見された。

東京・墨田区吾妻橋のアサヒGHD本社ビル。

前述したようにアサヒGHDのIR部門は泉谷直木社長の直轄だが、同氏は過去、オールラウンダーといえるほど広範囲な部門を歴任したこともあり、同社全体を俯瞰する力に長けているのも大きいだろう。

「99年、広報部内にIR室をつくった時、泉谷は当時の経営企画部長でした。IRを積極的にやろうと、部長時代から取り組んできたわけです」と石坂氏。さらにこう続ける。

「投資家の満足を最大化するという点では、適正株価と実勢株価が一致する、さらに適正株価自体が向上していくのが投資家の満足につながるという考えをベースに取り組んでいます」

株主還元に関しては、連結配当性向で30%をメドに安定的な増配を目指すとし、総還元性向では50%以上をメドに機動的な自社株買いを実施するとしている。こうした施策は基本、業績が伴わなければ実施し続けるのは難しいが、アサヒGHDは最高益更新と業績も好調で、特にここ5、6年は絵に描いたように毎期毎期、着実に増収増益を続けている。これに株価も連動し、12年末には2000円に届かなかった株価が、アベノミクス効果もあるとはいえ、去る4月10日時点で4178円と年初来高値をつけた。

では、今後の課題は何か。

「非財務情報もきちんとご説明して、中長期の価値向上についてディスカッションできればいいなと。決算が四半期開示になってからはどうしても短期的な指標が目立ちやすいのですが、中長期での理解を深めていただく。それと国内市場が成熟して、成長株としての位置づけとなると少し弱い部分は否めないので、5年後、10年後も安心して当社の株を買っていただけるような事業ポートフォリオ、成長基盤をつくることが重要になりますね」

インターネットから情報を素早く、かつ豊富に入手できる時代になったこともあり、いまや個人投資家の情報収集力は機関投資家にひけをとらないレベルの人も増えている。機関投資家と個人投資家の垣根が低くなっている分、企業は個人向けのIR活動にも一層の強化が必要になるわけで、その点でもアサヒGHDの取り組みはお手本の1つと言っていいだろう。

(河)

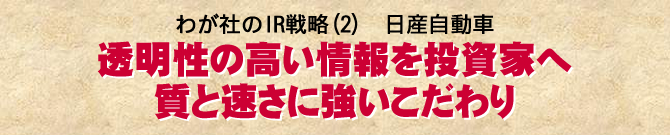

日本の自動車メーカーのなかでは、72.5%と突出して外国人持ち株比率が高い日産自動車。大株主であるルノーは43.4%を保持している。半面、個人株主数も20万人以上と、根強い人気を保ち、毎年行われる株主総会では多くの個人投資家が集まる。独特の株主構成を持つ日産だが、IRに本格的に取り組み始めたのは、2000年ごろからだという。

「本格的にIR部をつくったのは、ルノーと提携してからです。部署をつくってIR専任の人材を配置したのは2000年以降のこと。欧米の企業は、会社は株主によって支えられているものであって、株主が社長の任命権も罷免権も持っていることを意識しています。日本人は、頭ではわかっていても、社長が株主によって更迭されるということが、意識としては高くなかった」

こう語るのは日産自動車常務執行役員の田川丈二氏。05年から日産のIRを担当している。

ルノーとのアライアンス以降、日産に持ち込まれたのがストックオプションだ。その対象は経営陣だけでなく、部長クラスにまで広がった年もあったという。自社の株を持つことは、仕事をするうえでの意識改革にもつながる。

「従来は、自社の株価を知らなかったり、配当がいくら出ているのかを知らない人が多かった。それが、たとえば自分がやっているダットサンのビジネスで成功すれば株価が動くというふうに、影響の大小はあるにせよ、自分たちの仕事が株価に反映するという意識が芽生えるんですね。これはとても大きなインパクトです。当然、国の政策や為替等、いろんな要素で株価は動きますから、あまり一喜一憂してはいけないのですが、少なくとも経営陣の多くの人間が日産の株価の動きに敏感になり、自分は何ができるかを考えるようになる。社内の研修でIRについて話をすることはありますが、幹部候補の研修ほど、関心が高い。同業他社さんと比べても、日産の社員は関心をもっていると思いますね」

田川丈二・常務執行役員

日産の株主総会は、毎年1000~2000人が出席している。しかし、平日の午前中開催がほとんどのため、個人株主の100人に1人くらいしか出席していないのが現状だ。株主の声を聞くために、日産は独自の交流を進めている。

「株主総会が終わったあとに、株主と経営陣との懇談会を行います。立食形式ですが、食事をしながら、歓談できるようにしています。実際は、社長のカルロス・ゴーンと一緒に写真を撮りたいという方が多いのですが、ご意見等はIR担当者に伝わります。

また、先進技術イベントという形で、株主を抽選で200人ほど招待して、EVや自動運転車に試乗していただき、いろんな感想やご意見をいただいたりしています。こちらは土曜日に開くイベントですから、若い方も参加していただいています。ここにもゴーンをはじめ経営者はみな来ます。午前と午後に分けていますが、ランチの時だけは重なるようにして、経営陣と食事をとりながら情報交換をする。こちらは200人と人数が少ないこともあって、いろいろ交流ができると思います。

どうしても、ゴーンはカリスマティックな経営者で報酬を10億円もらって……、とのイメージを抱かれていますが、実はとてもクルマのことをよく考え、お客さんのことを考えている。顔は怖いけど非常にフレンドリーであることをわかってもらえる機会になるのではないでしょうか。我々IRの側も、株主がどんなことに関心があるのか、意見を吸い上げるいい機会ですので重要なイベントです」

個人株主だけでなく、海外の機関投資家に対するIR活動も欠かせない。田川氏は、日産のIR活動について、“包み隠さない”ことをこだわりとして挙げる。

「人間誰しも、いいことをアピールしがちです。しかし、投資家はワーストケースに備えるとか、リスクシナリオを求めている。第2のリーマンショックが起きたらどうなるか、また大震災が起きたらどうなるか。そうした事態に、会社がどれだけの備えをしているのかを開示することが重要なんです。私が心がけているのは、悪い情報も必ず伝えること。問題を会社は認識していて、どんな手を打っているのか等、できるだけ透明性をもって情報を伝えることが求められる。これは長年の信頼関係を築き上げないと難しいことです。

投資家は、IRにウソをつかれた、裏切られたことをよく覚えています。仮に、すべてうまくいっていると言っていたものが、翌日問題が報じられるようなことがあった場合、隠していたことが、担当者が代わっても記録は残る。会社の実態を、いいこと悪いことを包み隠さずにちゃんと伝える。さらに、報道される前に伝える速さも必要です。こうした積み重ねが、日産の株を持つことの安心感につながります」

株主との交流イベントで笑顔を見せるゴーン社長。

日産の場合、社長CEOのゴーン氏が、大株主のルノーのCEOを務めていることもあり、その関係性は複雑だ。企業規模で上回る日産の総会決議の拒否権をルノーが持つといういびつさもある。

「IRの立場で言うのも変ですが、ルノーが株主という意識はあまりありません。ルノーはパートナーである、と。1999年3月に提携をして、当時のシュバイツァーがルノーから日産に行く人間に叩き込んだのだと思いますが、自分たちが優れているという態度を見せれば、アライアンスがうまくいかないことが徹底されていた。ルノーも、日産がいなければ生き残れない。お互いにシナジーを出さない限り、将来はないという意識で取り組んでいます。ゴーンが両方のCEOをやっているからといって、したいことができないということはない。むしろ、もっとシナジーを出して、お互いのパフォーマンスをよくしていきたいという思いがあります」

ルノー、日産は14年に露アフトワズの経営権を取得。ダイムラーとも10年に資本提携し、その範囲も拡大している。

「世界中のすべて国々で先進技術をすべて自前でやるのは無理です。トヨタやVW、GMくらいのサイズなら可能かもしれませんが、我々はそれに対抗するためにパートナーシップを組み、投資を抑えてリスクを回避している。それぞれの会社のカルチャーやアイデンティティを壊すことなく、シナジーだけは大きなサイズ分を取ろうという考え方です。

仮にルノーが短期的な利を獲ろうと日産の経営に口出しをすれば、日産が反発をして、あらゆるプロジェクトがうまくいかなくなるでしょう。ルノーにとってもマイナスです。いまの日産なら、ルノーの持ち分を買い戻すこともできますが、それをやらないのは必要がないからです。とてもデリケートなバランスをゴーンは取っている」

ゴーン氏が2000年に社長に就任して、丸15年になる。

「ゴーンはもともと日産の代表としてルノーのマネジメントと戦う立場にあったわけです。いまは一歩上の立場になり、彼自身が裁定することを極力避け、アライアンスボードのなかで問題解決するような仕組みを作っています。どちらかが有利にならないようにしている。これは両方のトップを経験している彼でなければできないかもしれない。ゴーンの存在は、両社にとってメリットがあると言えます」

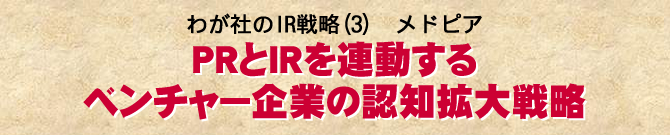

昨年6月にマザーズに上場したメドピア。医師専用SNS「MedPeer」を運営し、サイト内にある「薬剤評価掲示板」は“薬の食べログ”と呼ばれるほど注目を集めている。10月には1対5の株式分割を実施。流動性の向上と、投資家の拡大も図る。

上場して間もなく1年を迎えるが、株主との付き合い方にも大きな変化が表れてきているという。

「上場前は、株主と言えば我々の設立の経緯を知っている、顔の見える方々でした。それが現在では、我々のことをよく知らない方や、まだ株主にはなっていない方にもお話をさせていただかなくてはいけません。これが開かれて公になるということかと実感しているところです」

こう語るのはコーポレートファイナンス部部長の平林利夫氏。財務面だけでなく、IRの業務も担当している。

昨今は「上場ゴール」が問題視される事例が目立ち、批判の的になったことで、新規上場のベンチャー企業のIRにも厳しい目線が向けられるようになっている。

「今期(2015年9月期)の決算見通しでは、売り上げが前期比50%増に対し、利益は同10%強の成長としました。これは計画通りなのですが、我々にはまだ成長するための投資が必要であることを、正直に説明させていただきました。しっかりと理解していただくことが大事だと考えています」

メドピアの場合、医師専用SNSというサービスの特性上、一般の人は、そのサービスがどういうものか実感できない。その意味では、企業の存在を広めづらい状況にあり、まずは投資家に対して認知を高めることが急務となっている。

「メドピアは、まだ知っていただくというフェーズですから、IRというよりPRに近いかもしれません。将来的には、診療や臨床の現場に入っていくことを考えていますので、一般の方の生活と距離が近くなっていくはずですが、現在のところは、弊社の事業はどういうもので、強みはこういうところという説明をしていかなくてはいけない。まだ入学したてで挨拶に回っているような段階なのかなと思います」

サービスの中身が医者にしか見せられないのであれば、メドピアを運営する人材や、企業理念から知ってもらおうと、積極的に取り組んでいるのがメディアへの露出だ。

「社長の石見陽をはじめ、『人』や『理念』で応援していただけるような環境づくりには力を入れています。これもIRというよりPR的な側面が強いのですが、マザーズの場合は投資家が長期保有をしてベンチャー企業と一緒に夢を見るという側面もあります。中長期的な成長を、IR面からしっかり説明をし、実績を残していかなくてはいけない。どうIRとPRを連動させていくかに注力をしているところです」

投資家とのワン・オン・ワン・ミーティングでは、社長の石見氏自身も積極的に足を運ぶ。

「石見と共に投資家を回り、いろいろな方と話をするなかで、こういう話を決算発表でしたほうがよいとか、新たな発見を1つずつ積み重ねている状況です。医療業界の中から事業を興している例は少なく、その意味では投資家からの期待値の高さを感じています。長期保有をしていただければ、その期待に応えられるビジネスだと思っています。あとは、アナリストの方々に、いかに我々をカバーしていただけるか。レポートを書く意味のある会社になっていかなくてはいけない」

最近では機関投資家との接点も増え、数字の面で経営を語る要求も増えているという。医療系のIT分野では電子カルテやビッグデータ等の将来性に期待が高まっており、メドピアもこの分野に関わっていくことを公言している。

30兆円以上と言われる日本の医療費に関わるビジネスだけに、投資家への認知度が高まれば大化けする可能性もある。

「IR活動とは、基本はフルディスクロージャーすることによって、企業の価値を適正化させることです。しかし、財務情報の開示がフルディスクロージャーと捉えられていますが、本質的な意味では財務だけでなく、会社がどのような考えで運営されているのか、定性的、定量的な情報をまんべんなく公正な視点で伝えていくことが求められます」

こう語るのは戦略PR企業ベクトルグループの執行役員を務める山本高太郎氏。ベクトルグループは傘下にIRソリューションのIRバンクを持ち、IRとPRを組み合わせたサービスを手掛けている。IRバンクチーフディレクターの小松俊一氏は、IRこそ「伝える」ことが求められていると話す。

「ディスクロージャーは最低限やらないといけないものです。投資家に伝える行為がIR活動だと捉えると、自社のHPに財務情報を公開すれば終わりというものではありません。自社のHPに来てもらい、伝えることについて、担当者は努力をしていく必要があります」

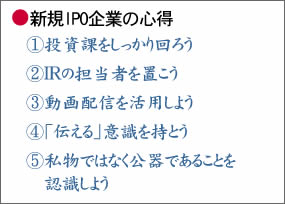

IRバンクのクライアントは、IPOを前後したベンチャー企業が多い。ベンチャー企業の多くは知名度が低く、IR活動を通じて株主を集めるとともに、まずは自社がどのような事業を行っているのかを知らしめる必要がある。ここに着目し、IPOを控えた企業がベクトルグループのPR活動を通じて認知を得て、公開が近づくとともにIRバンクがIR活動のソリューションを提供するという流れを作り出している。IRバンクの売りの1つが、動画を使って投資家にリーチする手法だ。

スマホの動画で情報を集める投資家も増えている。

「いま投資家は、企業のIRサイトをスマホやタブレットのモバイル端末で見ることが増えています。しかし、モバイルでは閲覧時間は短く、短時間でその企業の特徴を掴むコンテンツは作られていないのが現状です。各企業のIR担当者が悩んでいるのがまさにこれで、財務諸表や経営説明会資料を開示しても、本当にその企業のことがわかりやすい簡潔なコンテンツを開発できないでいます。そこで私どもは、短時間で企業の事業の紹介や経営者の声が届けられる動画を作成し、アドテクという技術を使って、100万人、200万人の投資家にリーチできるサービスを提供しています」(小松氏)

動画での企業紹介は、東京証券取引所でも推し進めている施策である。東証は動画サイトYouTubeに「東証IRムービー・スクエア」という専用チャンネルを開設し、企業が制作した動画を配信している。もちろんIRバンクで制作した動画もアップロード可能だ。会社紹介や社長メッセージ等、パソコン、スマホ、タブレットのいずれも無料で視聴できるようになっている。IRと動画は、もはや切っても切れないものになりつつある。

「動画を視聴している投資家の年齢層は、意外にも若い世代からシニア世代までで、まんべんなく見ています。7割くらいがスマホ、タブレットからの視聴なので、3~5分で簡潔にまとめなければいけません。ただ、事業内容は急にガラリと変わるわけではありませんので、一度制作すると1年くらいは活用できるコンテンツです」(小松氏)

特にベンチャー企業の場合は、その存在を投資家に伝えることが、株式の流動性を高めるためにも必要なことだ。

「ベンチャー企業の株主は、多くが個人投資家です。出来高が株価に直結してしまう。自分たちの情報をいかにわかりやすく正しく伝えるか。IRとPRの垣根を越えて一体となった投資家への情報開示が求められています」(山本氏)

経営者と株主の直接の接点の場になる株主総会。ひと昔前までは、“シャンシャン総会”で終わらせることがよしとされてきた。しかし、商法改正や時代の流れとともに「開かれた株主総会」が主流となり、長時間の総会が行われることもめずらしくなくなっている。企業側も1人でも多くの株主に出席してもらおうと、自社の商品や特製のお菓子、なかには社長との“記念撮影”が自由に撮れるといったものまでさまざまな株主特典を用意しているところもある。

しかし、こうした株主総会のかたちが変わりはじめたと話すのが、企業危機管理のコンサルと実務支援を行うエス・ピー・ネットワーク副社長の熊谷信孝氏だ。

「これまで、『株式投資ははじめて』『株主総会って何?』といった株主であってもどんどん総会に来てほしいという、対話型の『開かれた総会』を目指す企業が増えています。しかし、一方で、最近は、株主総会の意味などをよく理解していない一部の株主が、ネットの情報などを鵜呑みにして総会で発言するといった事例もみられるようになりました」(熊谷氏)

こうした株主が増えた背景にはSNSの影響があったのでは、と指摘するのが、同社の総合研究室の主任研究員の西尾晋氏である。

「このような株主が顕著に増えたのは、SNSが爆発的に増えはじめた3年ぐらい前から。ネット上では新聞記事やテレビ番組にツイッターやフェイスブックなどを通じてコメントを書くことが習慣化し、株主総会でモノを言うのも抵抗感がなくなったのではないでしょうか」(西尾さん)

そんななかで“名物迷惑株主”も登場しはじめているという。たとえば、大手企業や話題の企業に株付けをして、いろいろな株主総会にやってきては、いきなり議長の不信任動議を出すという株主だ。

「もちろん利益供与を求めたりしません。動議を出して自己アピールしています」(西尾氏)

こうした複数の企業を何社も回る迷惑株主は多くはないものの、どんな企業の株主総会にも現れる、企業にとっては困った株主がいる。そうした株主は、いくつかのタイプに分類できる。

▼「現役引退型・一家言株主」

団塊世代が定年退職後、退職金などで投資をはじめた人に多く、人生の先輩として経営陣にひと言、言いたいというタイプ。自らのビジネス経験やメーカーなどの技術者だった人が多く、上から目線で話すのが特徴である。

「経営陣にとっては役立つこともあって無碍にもできない面もあります。ただ質問なのか意見なのかわからず、話が長くなります」(西尾氏)

▼「売名型・自己アピール株主」

ネットの発達によって自身のブログやフェイスブックなどで株式批評をしているタイプで、プロまでいかないセミプロのような株主。有名になって雑誌などで原稿を書いたり、有料メルマガなどで収入を得ようとしている人もいる。

「株主総会は格好のアピールの場になるため、自説を滔々と語る人がいます」(西尾氏)

このタイプのなかには自身のブログやフェイスブックで「○月○日の××会社の総会に行きまーす」と予告。人集めをしようとする強化バージョンのタイプもある。

▼「クレーム型・ネチネチ株主」

店舗や支店の対応が悪い、なかには社員のミスなどのクレームを株主総会で経営陣に言うタイプ。

「本来であればお客さま相談室に言うようなことを、株主総会で言うものですね」(西尾氏)

こうした迷惑株主は、総会の時間を長くさせる原因になる。そのため企業側としては、議事進行を早めるために違った対策をとっている。

「開かれた総会ということで、株主質問を受けるようにしたところ、3時間、4時間やっても総会が終わらない。そこで、議題は議題として総会は終わらせ、その後、株主と経営者が交流する懇親会などを復活させて株主の意見を聞くようにする企業もあります」(熊谷氏)

一方、単に「迷惑」というひと言では済まされない株主も増えている。その1つが株主総会の場で内部情報を暴露して、経営陣の責任を追及する株主だ。

「社内の内輪もめのようなもので、たとえば労働組合、元役職員や創業家一族と現経営陣との確執など社内情報を暴露。こうしたトラブルで経営陣の過去の不祥事や失態など鋭く追及してきます。いずれの場合も会社の内部事情に精通しているため、対応の方法が難しく、結果、会社の信用などを毀損することもあります」(西尾氏)

こうしたことに対するには、1年以内に退職した社員や役職員をリスト化。退職の原因が社内トラブルであれば、それを把握して事前に対応するなどの準備が必要だ。

「元従業員などが、ブログやツイッターなどを通じて情報を集めて、総会でぶつけてくることもあるので、総会屋より捌きにくいケースもあります」(西尾氏)

このほかにも1人で多数の株主提案を行うというものもある。有名な事例が2012年の野村ホールディングスの株主総会で、「営業マンは初対面の人に自己紹介をする際に必ず〝野菜、ヘルシー、ダイエツトと覚えてください〟と前置きする」や「オフィス内の便器はすべて和式とし、足腰を鍛練し、株価4桁を目指して日々ふんばる旨定款に明記する」などの株主提案がなされたのだ。

またメディアの力を利用して、圧力をかけるものもある。

「たとえば6月に株主総会があれば、5月にメディアに注目されるような話題づくりをして、世論を利用しながら経営陣批判をするといったこともあります」(西尾氏)

このほかにもネット情報による真偽が不明な役職員の女性問題など、プライベートな質問をするといったものも少なくない。

こうした多様化する株主に対抗しながら、多くの善良な株主と対話していくためには、事前の情報収集とリハーサルは欠かせない。しかし、こうした事前対策を通り一遍のものにしたり、事務局が上層部の顔色をうかがって、厳しいリハーサルが行えないという企業も多いのが実態のようだ。

しかし、株主総会こそ企業姿勢が問われる舞台。その対応は、株主総会を取り巻く環境の変化にいかに対応するかという、まさに経営者のリスクセンスで決まるのだ。

3月にIRの強化を打ち出し、4月1日付でSR(シェアホルダー・リレーションズ)部を設置したファナック。株価が急上昇して市場の注目を集めたが、その背景には日本版「コーポレートガバナンス・コード」があったことは知られている。積極的な情報開示と株主との対話が盛り込まれたこともあり、デイスクロージャー評価を高める必要性があったからだ。

一方で、ファナックの姿勢の変化に少なからず影響を与えたと言われているのが、米投資ファンドのサード・ポイント。「モノ言う株主」として知られるダニエル・ローブ氏が率いる同ファンドは、2月にファナック株を取得したことを表明。株主還元政策を意見するとともに自社株買いを求めたという。3月13日付の日本経済新聞には稲葉善治社長のインタビューが掲載され、増配や自社株買いを検討すると報じられた。サード・ポイントと対話する意向であることも述べられている。

実際、サード・ポイントがファナックの方針にどれほどの影響を与えたのかは定かではないが、モノ言う株主の存在は経営陣にとって無視できないものだ。

モノ言う株主と言えば、外資のヘッジファンドが頭に浮かぶが、和製モノ言う株主と呼ばれた村上世彰氏も印象深い。M&Aコンサルティングを中核とした通称「村上ファンド」が世に知られるようになったのは、アパレルメーカー東京スタイルの株式を取得してからだろう。

2002年に東京スタイル株9.3%を取得して筆頭株主となり、ファッションビル建設の中止や自社株買い等の株主提案を提出。プロキシーファイトを仕掛けた。村上ファンドは発行済み株式の12%まで買い増ししたが、結果的に敗北している。

しかしながら、東京スタイルが標的になった理由が、売上高625億円の企業が1280億円の内部留保資金を保有していたことにあったため、「株主利益」についての議論を起こした事件でもある。会社は誰のものかを問うきっかけになったともいえる。

村上ファンドはその後も日本フエルト、住友倉庫、タカラ、大阪証券取引所等々、様々な業種の企業に株主提案を行い、株主利益について訴えている。なかでも世間を賑わせたのが、プロ野球阪神タイガースの上場提案だった。

村上世彰氏(左)と堀江貴文氏。2人の存在は、甘々だった日本企業に経営と所有を考えるきっかけをつくった。

05年9月に阪神電鉄株を26.67%保有した村上ファンドは、さらに買い増しを続け、10月には38.1%にまで上昇、株主総会決議の拒否権を得るに至った。そこで提案されたのが、阪神タイガースのヘラクレス上場だった。

阪神電鉄経営陣は村上ファンドの買い占めについて「存亡の危機」と表現した。しかし、球団上場の是非の議論は、世論を二分するほど白熱した。実際に海外ではプロスポーツ球団が上場企業として運営されているケースもあり、市民球団化の流れとして、上場も一つの方法という認識が広まったのも事実だ。

翌年5月には、村上ファンドの保有株式が46.82%まで増え、経営権を握る寸前まで近づいたが、阪急ホールディングスが阪神電鉄との経営統合を前提にTOBを仕掛け、対抗。ところが、時を同じくしてニッポン放送株の取引において村上氏のインサイダー疑惑が浮上し、6月5日に逮捕、勾留されることになった。村上氏が代表を辞任したことで、ファンドも阪神電鉄買収を断念、TOBに応じて阪神電鉄株をすべて阪急HDに売却している。同年10月には阪急阪神ホールディングスが誕生。私鉄再編の引き金となった。

本誌のインタビューで村上氏は、

「(球団が)上場するしないではなく、どうやったらもっとお客様を引き入れることができるか、それが大事なんです。そのためにどうするか、阪神電鉄にはもっと考えてほしい、というのが親会社の株主としてのメッセージ」(06年1月号)

と語っている。この騒動のなか、阪神電鉄側も株主軽視の経営が批判され、企業価値向上と株主利益が改めて問われることになった。

村上氏が逮捕されるきっかけになったニッポン放送株の売買は、堀江貴文氏率いるライブドアが主役を演じていた。05年当時、フジサンケイグループはフジテレビを中心に運営されていたが、その筆頭株主はフジテレビよりもはるかに経営規模が小さいニッポン放送という、いびつな資本関係になっていた。そこに目を付けたのが村上氏であり、堀江氏だった。

この資本のいびつさを解消するためにフジテレビがニッポン放送株のTOBを発表したのが05年1月17日。それからわずか3週間後にニッポン放送株の35%を持っていたのがライブドアだった。村上ファンドも18.5%を取得しており、ここから3カ月にわたって経営権を巡る抗争が始まった。

3月16日、ライブドアは49.8%を保有するに至った。ニッポン放送も新株予約権の発行等で対抗しようとするが、東京地裁はこれを差し止め、ライブドアのニッポン放送支配がより現実的なものになる。当時の状況をニッポン放送関係者はこう語った。

「あの3カ月は精神的にも非常に厳しい期間でした。堀江氏たちも実際にニッポン放送にきて、経営幹部と交渉をしていた。あまり大きな会社ではないので、その雰囲気が伝わってくる。ニッポン放送はメディアにもかかわらず、情報が一番に入ってくるわけでもなかった。いま思い出してもつらい。当時を知る社員は、堀江氏の顔も見たくないという人が多いのではないか」

3月24日、ニッポン放送の持つフジテレビ株を北尾吉孝氏率いるSBIに貸し出すという奇策で状況が一変する。最終目的がフジテレビの支配だったライブドアは、ニッポン放送の経営を握る意味をなくしてしまう。“ホワイトナイト”北尾氏の登場は堀江氏にとって「想定外」だった。結局、ライブドアとフジテレビは和解し、資本のねじれも解消した。

経営は株主の気持ち次第でどうにでもひっくり返される。敵対的TOBというリスクを世に知らしめた事件だった。

澤田秀雄

エイチ・アイ・エス会長ハウステンボス社長

さわだ・ひでお 1951年生まれ。73年旧西ドイツのマインツ大学留学。帰国後の80年エイチ・アイ・エスの前身となるインターナショナルツアーズを設立。96年スカイマークエアラインズ(現・スカイマーク)を設立。2007年澤田ホールディングス社長に就任。10年ハウステンボス社長。アジア経営者連合会の理事長も務めている。

エイチ・アイ・エス(以下HIS)の澤田秀雄会長が、スカイマークエアラインズ(現・スカイマーク)を立ち上げたのは1996年11月のこと。その後、98年に羽田?福岡線に就航、定期航空としては35年ぶりの参入を成し遂げ、“半額運賃”を武器に寡占の航空業界に風穴を開けた。が、2003年に経営権を譲渡された西久保愼一前社長の下、同社は今年1月末に経営破綻した。スカイマーク生みの親である澤田氏はどう見ているのか。

一方で、10年4月から再建を託されたハウステンボス(以下HTB)は絶好調、この夏からはサービスロボットを導入して、HTB内でロー・コスト・ホテル(以下LCH)にも挑戦する。そこで澤田氏に、スカイマークからHTB、将来の新事業構想、日本が観光立国になるための条件などを聞いた。

―― スカイマークが破綻に至った要因は、超大型のエアバス380型機を発注したものの業績低迷で断念し、巨額の違約金が発生したことに尽きますか。

澤田 そうでしょうね。ドル/円が80円台という円高で調子が良かった頃に、無理をせずに脇を締めながらやっていれば、こうなっていなかったと思います。経営権を譲渡して以降、最初のうちは西久保さんと会ってましたけど、後半はほとんど会っていませんでした。きちんと引き継いだ後は変に口出しをするとよくないし、HISの持ち株も段階的に処分してきましたから。もちろん、スカイマークへの送客の協力はHISとしてもしてきて、たぶん、HISが1番か2番の送客ボリュームだったでしょう。

澤田氏が生みの親だったスカイマークの再建の行方に注目が集まる。

―― 確かに、節約志向が際立ったリーマンショック直後などは、スカイマークには飛ぶ鳥落とす勢いがありました。その後、ロー・コスト・キャリア(以下LCC)が日本でも生まれてスカイマークが押されたとはいえ、LCCは関西空港や成田空港からの発着。対するスカイマークはドル箱の羽田発着ですから、やり方によっては十分に迎撃できたはずですが。

澤田 LCCまではいきませんが、スカイマークは格安航空の走りでしたので結構、羽田の発着枠はきちんと割り当てられていましたからね。たとえば、成田から福岡には皆さん、あまり行こうとは思わないでしょうし、きちんと経営していれば、十分に黒字だったと思います。これからだって、やり方次第では黒字になると思いますね。

―― LCCを意識し過ぎてか、差別化のために従来のボーイング737型機ではなく、もう少し大きいエアバス330型機に置き替えていき、結果として搭乗率を下げたのも痛かったですね。

澤田 確かに機材を中途半端に大きくしましたし、運賃も上げたでしょう。330型機でやるのだったら、とことんいいサービスとクオリティでいいお客さんをつかまえる。もしくはLCCに徹し、徹底して合理化してできる限り運賃を安くして飛ばすか、このどちらかにしないと、中途半端ではお客さんが離れる可能性がありますから。

―― スカイマーク支援に名乗りを上げたのも創業者としての思いですか。

澤田 ご協力できるところはしていきたいです。まずは安全に飛んでいただく。そしていい競争をしていただき、お客さんに喜んでいただくプライスとサービスを提供するのがスカイマークの役割だと我々は思っていますので。今後も、やり方次第で必ず喜ばれるエアラインになるでしょうし、スカイマークを生んだ関係上、あるいは嫁に出した以上、きちんと支援はしたいですね。

―― 一方でHISは、一昨年夏にバンコク(タイ)を拠点とする国際チャーター航空会社(アジア・アトランティック・エアラインズ=トリプルA)を立ち上げましたが、ここの近況はどうですか。

澤田 トリプルAの役割は、スカイマークとはまた全然違います。なぜタイで設立したかと言えば、コスト的にもそのほうが安くできるだろうということと、成長著しいアジアにあって、タイはちょうどアジアのど真ん中にありますので、タイをハブにしてインドやインドネシア、日本などへ飛ばすのに好都合なのです。

―― ビジネスモデルとしては、繁忙期に少し安くする形ですね。

澤田 日本ならお盆とか正月とか、繁忙期はだいたい運賃が高いので、この時期に少しでも安くしよう、もしくは座席を供給しようという役割で作ったのがトリプルAです。LCCとはコンセプトが違いますし、中国の春節期、あるいはレバラン(イスラム教圏の祭りの時期)など、繁忙期はその国によって時期がずれてきますから、そこを狙って飛ばしていきます。立ち上げてから1年半が経って、だいぶ経営的にもよくなってきました。3年ぐらいでメドがついて、意外と早く黒字になるかもしれません。

旅行ビジネスで大事なのは、大きく分けて2つです。まず、飛行機はやはり重要な役割を果たします。もう1つがホテル。ホテルと飛行機が車の両輪で、そこをきちんとケアするのが旅行会社なのです。

そして我々は今年7月17日、「変なホテル」という名称のLCHをスタートさせます。何しろホテルのフロントをサービスロボットに任せるので、世界一、生産性が高いホテルになるでしょう。生産性が高いということは将来、それだけ客室料金も安く提供できるということですからね。たぶん、10年後にはLCHが一気に広がっていると思います。

ハウステンボスの風物詩の1つとなった「花の王国」。

―― サービスロボットは全部、安川電機との共同開発ですか。

澤田 いや、違います。荷物を運ぶロボットはシャープさんですし、フランス製や日本製など多種類で、顔認証専門の会社にも入っていただき、いろいろなチームを組んでやっていますから。ロボット1体の価格はおおよそ、1000万円前後ですね。「変なホテル」では、シングルでだいたい1泊7000円から1万4000円ぐらいまでの幅で、ツインになったらそれより2000円高ぐらいです。

特徴としては、初のチャレンジですが、宿泊料金をオークション方式の入札制にしたこと。これによって時期、日にち、時間帯によってフレキシブルな価格設定が可能になります。入札制が完成してさらに効率化していけば、将来はいまの半額の宿泊料金も可能になるでしょう。

これまでのサービスロボットはまだ、使えるようで使えなかったんです。産業用ロボットは単純作業だからいいのですが、サービスロボットはそうはいかないので、「こういうふうにしてください」とか「こうしましょう」と提案してロボットのソフト面を改良していき、真にサービスで使えるロボットを作っていこうじゃないかと。

―― ロボットに限りませんが、作り手としてはどうしても使わない機能まで加えて、オーバースペックになってしまうものですよね。

澤田 “見せもの”のロボットではダメですから、むしろ余計な機能は削ぎ落としてもらっていますし、「変なホテル」と命名したのも絶えず変化し、進化し続けていくホテルにしたいからです。将来は、ホテルサービスの90%以上がロボットやコンピュータシステムで動くホテルになっていくでしょう。リッツカールトンやフォーシーズンズのような五つ星ホテルは人間のサービスも必要だと思いますが、HTBは三つ星、四つ星ですから。とはいえ、ビジネスホテルのクオリティとは違いますから、独創的なホテルにできると思っています。

―― 円安を追い風に、訪日外国人が急増しています。

澤田 このままいくと、東京も大阪もホテルの料金が上がり、いずれ外国人が来づらくなりますね。インバウンドは昨年で1300万人、今年はたぶん1500万人と言われていますが、私はその水準でいったん止まると思います。なぜなら、ホテルの供給が追いつかないことが1つ。もう1つ、高くなるとそろそろお客さんが敬遠し始めるんです。「別に日本に行かなくても、もっと安い国のホテルに行こう」と。我々は旅行業を長くやっていますから、そのあたりの按配は経験値でわかりますから。

いま、東京のホテル稼働率は軒並み80%以上ですし、大阪は90%以上だと思いますが、ということは飽和状態に来ているのです。次に何が起こるかと言えば、宿泊料金を上げていくんですよ。でも限度がありますから、ある価格帯を超えてくるとお客さんがそっぽを向いて来なくなる。アジアの大航海時代には、LCCとLCHの両方が必要である、というのが我々の考え方です。

―― 最近はトーンダウンしていますが、カジノ誘致論議はどう考えますか。一部では横浜市と大阪市が有力と報じられましたが。

澤田 地方カジノとしては、HTBなんかはピッタリかもしれませんね。いずれにしろ、売り物にエンターテインメントやショーがないと、カジノだけでは博打のみですから、よくない。米国のラスベガスは、売り上げの半分以上がエンターテインメントですから。特に、地方でやるならそういうふうにもっていかなくちゃいけないでしょう。ただ、地方で初期投資を何千億円もかけてカジノで採算が取れるところがあるかと言えば、たぶん難しいですね。

いまやシンガポールやフィリピンにマカオと、あちこちでカジノができて競争の時代になっていますから、中途半端なカジノを作ってしまうとダメです。カジノビジネスもそんなに甘くはないと思いますが、国として、やるのであればやる、やらないのであればやらない、と早く決めたほうがいい。

―― HTBではこれまで、次々とお客さんを飽きさせない打ち手を繰り出してきました。花の王国から始まって光の王国、今年は健康王国が新しいコンセプトですね。

澤田 HTBはモナコの広さがあるんです。で、モナコは1つの都市であり国でしょう。HTBの園内は私有地ですから規制がない。だからいろいろなチャレンジができます。

世代的なことで言えば、シニアは花やショーを好みます。親御さんは適度に園内のアトラクションを楽しみ、ゲームやアドベンチャーパークはヤングに喜ばれる。つまり、HTBは3世代に喜ばれるのです。ゴールデンウイークはファミリーやヤングが主力で、その後は100万本のバラ園。これはシニアが来られます。そうやって、時期によってマーケットを変えているわけです。我々はディズニーさんやユニバーサルスタジオさんの真似をしても勝てません。

フロントを担当するロボットの「アクトロイド」。

―― 澤田さんが目指すのは、単なるテーマパークでなく、観光ビジネス都市だそうですね。

澤田 そう、観光ビジネス都市の中にテーマパークもあるという考え方です。ですから将来、「変なホテル」のような最先端ホテルをいずれ、全世界に出していきたいですし、来る食料不足の時代のために世界最先端の植物工場も作りたいですね。

あるいはエネルギー問題の研究でも、すでに我々は太陽光発電設備を持っていますし、今秋からは地熱発電ビジネスもやります。HTBのある九州はだいたい、温泉などを利用して地熱発電開発に熱心ですから。ほかに、原子力発電よりもっと安く電気を作る方法はないかといった研究もしています。

LCHのほうは、HTB内の「変なホテル」をゼロ号店と言っていますが、これを改良したものをラグーナ蒲郡(愛知県)で作ろうと。それが1号店。で、うまくいったらアジアに1つ作って3号店。それが終わり次第、直営とフランチャイズの両方で世界に広げていきます。

―― 最後に、日本が観光立国になるための条件は何でしょうか。

澤田 日本には観光資源は豊富にあります。気を付けないといけないのは、インフラをきちんと整備しながら、ステッブ・バイ・ステップで増やしていくこと。サービス面が落ちたり価格が高くなるのはダメ。ですから、インバウンドは急激に伸ばさないほうがいい。それができれば東京五輪後も大丈夫でしょう。

最初はいわばゴールデンルートで、海外から東京に来たらまず箱根に行ってもらって富士山を見て、その後、京都に行き、関西空港から帰っていただくというのが主流です。それが北海道や東北、九州へも足を伸ばしてもらえるようになれば、リピーターがどんどん増えてくる。そこを焦って増やせ増やせといっても値段は無茶苦茶上がる、サービスも一挙に押し寄せてくるから落ちる、インフラも追いつかない、では来なくなります。毎年、インバウンドで1割か2割伸びれば十分でしょう。ベンチャー企業もそうですが、急成長すると必ず反動が起きますから。そこだけですね、ちょっと危惧するのは。

HTBもそんなに一気に来ていただかなくていい。「ホテルヨーロッパには長期団体客はお泊めしません」と言っています。それでも来られるんですが(笑)、申し訳ないですけどそこは抑えています。

(聞き手=本誌編集委員・河野圭祐)

加留部 淳 豊田通商社長

かるべ・じゅん 1953年7月1日生まれ。神奈川県出身。76年横浜国立大学工学部電気工学科卒。同年豊田通商に入社。99年物流部長、2004年取締役入り。06年執行役員、08年常務執行役員、11年6月末より現職。学生時代はバスケットボール部に所属。座右の銘は着眼大局、着手小局。

〔昨年、豊田通商が近畿大学と提携して卵から育てるマグロの“完全養殖”事業に参入(養殖事業そのものは2010年に業務提携)するというニュースが大きな話題になった。11年に同社の社長に就いた加留部淳氏は、就任後初めての出張が近大水産研究所で、同研究所の宮下盛所長と意気投合。今後は豊通と近大のタッグで完全養殖マグロの生産を順次拡大し、海外へも輸出していく計画だ〕

もともと当社は人材育成には力を入れ、いろいろな研修プログラムを用意していますが、その中に若い社員の事業創造チャレンジのプログラムがあるんです。自分たちでまず研究し、社内外の先輩や識者の意見も聞いて新事業案を作らせるものですが、その過程で「ぜひ、近大さんの販売や養殖のお手伝いをしたい」と提案してきた社員がいましてね。

面白い事業プログラムだったので、当時の経営陣が「やってみろよ」と。で、動き始めて実際に予算もつけ、近大さんにもお話をしに行ってというのがスタートでした。こういう社内提案制度は、起業家精神の醸成にすごく必要だと思います。もう1つ、マグロの漁獲量が減る一方で、需要は日本や東南アジアを中心に増えているわけですから、商社のビジネスとして意義がある。会社としてもやる意味があるし、若い社員を育てる点でも有効、その2つの観点から全面的にバックアップしています。

もちろん、ほかの商社でも水産系ビジネスには力を入れています。その中で、我々は違う土俵で戦うケースもありますし、どうしても同じ土俵の時は、真っ向勝負だと当社の企業体力では勝てないわけですから、戦い方を考えないといけない。そこは全社員と共有しています。そういう意味でも、他社が手がけていないマグロの完全養殖事業は非常に面白いビジネスですね。

近大とマグロの完全養殖事業で提携。左端が宮下盛・近大水産研究所長、右から2人目が加留部社長(2014年7月の会見)。

〔近大とのタッグは話題性が大きかったが、豊通という会社全体として見れば1事業の域は出ていない。これに対し、加留部氏が12年末に決断した買収案件は全社横断的な規模だ。当時の為替レートで同社では過去最大となる、2340億円を投じて買収したフランスの商社、CFAO(セーファーオー)がそれ。CFAOは、30年には中国を上回る巨大市場になると目されるアフリカ市場で強固な事業基盤を持ち、とりわけフランス語圏の多いアフリカ西側地域で圧倒的な商権を持っている〕

過去最大の投資ですから、我々もものすごく慎重に考えましたし、私も実際に現場を見に行きましたが、先方も傘下の自動車販売会社の修理工場とか、結構オープンに見せてくれましてね。当社とはDNAが合いそうだなと。

もう1つ、彼らは自動車関連事業以外もたとえば医薬関係、あるいはオランダのハイネケンと一緒に合弁工場を手がけるほか、BICブランドのボールペンなど、プラスチック成型品の生産なども手がけていて当社と親和性が高かったのです。

海外に商社という業態はあまりないですが、彼らは自分たちのことをはっきり「商社だ」と言いますから。ですから豊通がやっている事業はすぐに理解してもらえましたし、右から左のトレーディングだけでなく、彼らは工場を持ってモノづくりまで踏み込んでいるので、(トヨタグループの豊通と)お互いの理解はすごく早かったですね。

唯一、気になったのは若手社員の意識でした。若い社員が果たしてアフリカの地でビジネスをやってくれるのかどうか。そこで数人の若手に聞いてみたところ「この買収案件はいいし、アフリカは将来、伸びる市場だからやりましょうよ」と。そういう声に最後、後押しをしてもらえたようなところもあるんです。“一人称”という言葉を当社ではよく使うんですが、一人称、つまり当事者意識をもってやっていく気持ちがあるかどうかが大事ですから。

独自戦略を掲げる加留部氏。

〔前述したように、CFAOは歴史的にアフリカ西海岸エリアの市場を得意とし、豊通は東海岸に強みを持っていたため、エリア補完も綺麗に成立した〕

地域的、事業的な割り振りで言えば、自動車関係はお互いの強みなのでしっかりやっていこうと。アフリカ西海岸で当社が細々とやっていたテリトリーは全部、CFAOに渡しています。物流の共通化なども進めて、お互いの事業効率を高めてきていますし、トヨタ車の販売や物流もCFAOと一緒にやっています。

当社としてはマルチブランドを扱うつもりはあまりなくて、トヨタと日野自動車、スバル(=富士重工)の商品を扱うわけですが、CFAOはマルチブランドなので、たとえば今年、アフリカでフォルクスワーゲンとのビジネスも決めました。

当社はケニアでトヨタ車を扱っていますが、CFAOはケニアにVW車を持ってくるわけです。CFAOは豊通の子会社なのにと一瞬、矛盾するような印象を持たれるかもしれません。我々はトヨタ車で現地シェアナンバー1を取りたいけれども、彼らもVW車でナンバー2を取ればいい。そういう組み合わせみたいなものができてくると思うんです。

いずれにしても、自動車関係のビジネスはお互いに共通しているので、この分野はオーガニックな成長で伸ばしていけるでしょう。一方、医薬品関係はいま、彼らもどんどん伸ばしていて、我々も日本の製薬メーカーを紹介したりといったサポートをしています。

〔豊通がCFAOを買収したことで、新たな効果も表れてきている。たとえば、前述したCFAOが合弁で手がけるハイネケンの工場運営会社。豊通の傘下に入る前は、CFAOの株主が収益はすべて配当で還元してほしいと要請していたため、新しい投資ができなかったのだが、豊通が入ったことでロングタームで事業を見るようになってくれたのだ〕

私もハイネケンの合弁会社社長に会って話をしました。先方も理解してくれて、生産国もコンゴだけだったのを別の国でも展開しようという話に発展しましたしね。さらに、フランス大手スーパーのカルフール。CFAOがカルフールとの合弁でコートジボアールで店舗を出しますけど、これも私がカルフールの社長とお会いし、アフリカ8カ国で展開することを決めました。

日系メーカーとではこんな事例もあります。ヤマハ発動機のオートバイを生産する合弁会社をCFAOがナイジェリアで作るのですが、彼らもヤマハとのお付き合いは従前からあったものの、それほど深かったわけではありません。

一方で、我々は日本でも(ヤマハと)いろいろなビジネスをやらせていただいているので、この合弁話を提案したら了承してくださり、出資比率も50%ずつでOKしてくれたんです。CFAOは豊通の資本が入っている会社だからと、全幅の信頼を置いていただけた。普通は、日本のメーカーが現地へ出るのに50%ずつというのはあまりなく、イニシアチブは日本のメーカー側が取るものだからです。

そういうCFAOとの協業ロードマップは10年スパンで立てていまして、私もCFAOの首脳もお互いに行き来しています。フェース・トゥー・フェースで、年に4回ぐらいは顔を合わせているでしょうか。それ以外にも毎月、テレビ電話での会議も1時間半ぐらいかけて実施し、いまの経営課題や将来の絵図などをお互い共有化するようにしています。

〔豊通には、TRY1という経営ビジョンがある。これは収益比率として自動車と非自動車の割合を均等にしていき、さらに20年にはライフ&コミュニティ、アース&リソース、モビリティの3分野の収益比率を1対1対1にするというものだ。CFAOをテコにしたアフリカビジネスの拡大も、TRY1計画達成に寄与する部分は大きいだろう〕

いまでもCFAOは1億ユーロぐらいの純利益を上げていますから、それだけでも我々は彼らのプロフィットを(連結決算で)取り込むことができますし、プラス、将来的な絵図という意味でも、お互いにステップ・バイ・ステップで各事業を伸ばしていくことで、TRY1の実現にすごく貢献するはずです。

〔総合商社といえば近年、資源ビジネスで荒稼ぎしてきたイメージが強かったが、資源価格の市況に大きく左右されるリスクがあることは、住友商事や丸紅が資源価格の大幅な下落などで多額の減損を強いられたことでも明らか。とはいえ、こうしたリスクテイクは、総合商社にとってはいわばレーゾンデートルでもあり、投資するしないの判断は難しい〕

資源といってもいろいろあると思います。いまさら石炭や鉄鉱石の採掘ビジネスにお金をガンガンつぎこんでもダメ。また、シェールガスやシェールオイルも私が社長になった頃に他社がみんなやり出して、社内でも「やりたい」という声が多かったのは事実です。でも、よく調べてみたら、当社はすでに周回遅れ、しかも1周でなく2周も3周も遅れている。「これでは高値掴みしてしまう可能性があるし、投資金額も大きいのでやめておきなさい」と、社内でかなり明確に言いました。

ですから、我々はもっとニッチで別な土俵で勝負していこうと。たとえば、チリで開発しているヨード。これはイソジンのうがい薬、レントゲンを撮る時の造影剤でも使うんですが、ヨード産地は日本、米国、チリと世界で3カ国しかありません。当社はその全部の産地で開発拠点を持っているので、将来的には取り扱いシェアを15%まで高めたいと考えています。

ほかにも、アルゼンチンではこれからの自動車ビジネスに直結する、リチウム関連の鉱山事業を昨年から始めましたし、豊通らしさというんでしょうか、ニッチキラーでもいいからウチらしさが出て、かつ上位の商社とも十分に戦えるビジネス分野でやっていこう、というのが当社の基本ポリシーです。

〔目下、前述したTRY1達成に向けて歩を進める豊通だが、現在の非自動車ビジネス拡大の基盤を整えたともいえるのが、06年に旧トーメンと合併したこと。トーメンが持っていた化学品や食料といった主力事業分野を得たことで、総合商社としての幅が各段に広がったのだ〕

実際、事業ポートフォリオが広がって、合併は結果として大正解でした。エネルギーや電力関係のビジネスはいま、一部を除いてすごくうまくいっているんですが、こうしたジャンルは豊通のままだったら絶対に出てきていないビジネスですね。

豊通はもともとが自動車関連ビジネスメインでしたから、農耕民族なんです。畑を耕して種をまいて、雑草をとって肥料や水をやってと。それが狩猟民族(=トーメン)と見事に化学反応したという感じ。狩猟民族の人も農耕民族から学んでもらえたし、お互いの良さを認め合ってすごくいい合併だったと思います。

〔加留部氏は横浜国立大学工学部出身だが、就職活動では「とにかく商売がやりたくてしかたがなかった」と述懐するように、入社試験は商社しか受けなかったという〕

私は1976年の入社ですが、当時は就職が全般的に厳しくなり始めた頃で、「商社冬の時代」になりかけていた難しい時期。各商社とも採用人数を絞り、狭き門になっていました。それでも私はとにかく商社に行きたくて、最初に内定をくれたのが豊通だったんです。商社としては規模は小さいけれど、その分、若手にも仕事を任せてくれるんじゃないかと。トヨタグループだから財務基盤もしっかりしていましたしね。

〔豊通入社後は3年目に米国駐在となり、米国でのビジネスで5年間揉まれて逞しくなった後に帰国。国内で6年過ごして結婚後、再び渡米して9年間駐在した。こうした国際経験豊富な加留部氏だけに、昨年からは入社7年目までの社員を対象に、駐在でも長期の研修でも語学留学でもいいから、とにかく一度、海外へ出ることを奨励している。

ただし、加留部氏はほかの商社との戦いにおいては、純利益で何位といった相対的な物差しでなく、あくまで豊通としてどうなのかという基準で考えると強調する〕

2年か3年前、社員みんなにメールを打った時に触れましたが、何大商社とか何位であるとかは、私はまったく関心がないんです。自分たちが目指す方向に向かえているかが大事ですから。たとえば敵失があって他社の順位が下がったとします。仮に順位を純利益で測ったとして、「他社が失敗してウチが5位になったところで君たちは嬉しいか? 私は嬉しくないよ」と。

社員向けのメッセージメールは年に8回か9回出していますが、ある時、新入社員から「何位を目指しますか?」という質問を受けた時も同じことを言いました。各社ごと、事業ポートフォリオがかなり違いますし、順位は関係ない。自分たちのビジネスがどうなのか、常にそこを自問自答し検証することが正しい道だと考えます。

(構成=本誌編集委員・河野圭祐)

不二家のプレミアムショップ「OTOWA FUJIYA」のディスプレイの前で解説する平井氏。

2010年の前後に、大ブームとなった洋菓子がマカロン。ブームは沈静するものと思いきや、いまや定番の菓子として、すっかり定着してきている。

世のオジサマたちは、まだ口にしたことがないという人もいるかもしれないが、3月14日のホワイトデーには「女子に贈るナンバー1商品」として、男子が洋菓子店に長蛇の列をつくるほどの人気だ。圧倒的な女子の支持を受けているこの洋菓子に、ついに洋菓子の老舗、不二家も参入。昨年11月に発売すると、人気商品として生産が追い付かない状況になってしまった。不二家のマカロン開発に携わった、同社野木工場(栃木県下都賀郡)次長の平井健幸氏は次のように語る。

「マカロンは非常に難しいお菓子で、湿度や温度条件によっては、機械でうまく焼けずに、ヒビが入ったり形がいびつになったりして、きれいな形のマカロンをひとつも作ることができないこともあります。そんな難しいお菓子を、全国の約1000店舗の各店で指導するわけにはいかないので、野木工場1カ所で作って、供給しています。発売当初は、思っていた以上に売れ行きが好調で、工場で作れば即、出荷するような状況。機械でうまく焼けないことがあると、朝の8時から次の日の朝8時まで、24時間工場に張りついたままになることもありました。すでに注文が届いていますから、出荷のためのクルマが工場の横で待っている。作るしかない状況で、あの時は本当に帰れませんでしたね(笑)」

現在でこそ工場の増強をして、生産調整ができるようになったが、やはりホワイトデーには在庫がゼロに近い状態になったという。工場の人員が足りずに、東京都文京区の本社の社員が野木工場まで日替わりで助っ人に向かったほどだ。発売からわずか半年で、マカロンは不二家に欠かせぬ一押し商品へと成長している。

ひと頃の大ブームが去ったあとに、なぜ不二家は参入を決めたのか。それは山田憲典会長の慧眼だった。

「山田が去年の夏に欧州を視察した際、マカロンに着目しました。弊社は洋菓子屋ですから、本格的なマカロンを作ろうと。

フランスなどでは、各店でマカロンをオリジナルな商品にしています。シェフやパティシエがそれぞれにこだわりを持ったマカロンを作っている。日本の和菓子屋がそれぞれオリジナルの饅頭を作っているのと同じで、非常に親しみを持たれているお菓子です。しかしながら、マカロンはこれまで、商品化が検討されては日本人になかなか合わなかった。それが品質的にも向上してマカロンブームが起こり、ずいぶん売れるようになってきました。

不二家も技術的にはマカロンを作ることはできましたが、各パティシエがこだわりを持って作る商品だけに、前述のように機械で量産化することが大変でした。また、味のほうも、完全に日本オリジナルで、不二家独自のマカロンにこだわった。フランスのマカロンはすごく甘いんですね。山田からは、特に品質面で、いいものを追求するように言われてきました。表面がパリッとして、中がしっとりしたマカロンを目指しました」

不二家のマカロンは直径が約40ミリと、やや小ぶり。マカロンの特長でもある色合いとオシャレ感を大切にしつつ、原料と品質にこだわった。カラフルさをアピールするためにスタート時から8種類のバリエーションを出し、売り場の華やかさやかわいらしさを前面に打ち出してきた。さらに季節商品のマカロンも開発。弾けるキャンディ入りクリームをサンドした「スパークリングマカロン」を発売するなど、遊び心にもあふれた商品も投入している。定番のマカロンの価格は1つ150円で、一般的な洋菓子店のマカロンに比べて安価に設定されており、かつ日本人の味覚に合う商品設計で一躍人気商品になってきたわけだ。

ハローキティとのコラボは大人気商品に。

FUJIYA CO., LTD.

1976, 2015 SANRIO CO., LTD. APPROVAL No.G560083

「不二家のマカロンは、自社工場でアーモンドを自家挽きしたアーモンドプードルを使っています。香りと仕上がりはぜひ試していただきたいですね」

不二家の洋菓子チェーン向けの製造個数は1日あたり約2万5000個。今後はコラボ商品等の新たな仕掛けも始めていて、さらに野木工場の生産ラインを増強していくことも視野に入れている。

そのコラボ企画の先鞭となったのが、サンリオとの提携だった。2月6日に発売した「ペコ&ハローキティマカロン」は、発売前から問い合わせが殺到。当初、関東の不二家洋菓子店約50店舗での数量限定販売だったこともあり、「どこで買えるのか」という問い合わせが本社の広報室にまで入ってきたという。

ハローキティの「身長がりんご5個分、体重がりんご3個分」であることにちなみ、りんご味。不二家の看板キャラクターのペコちゃんとハローキティのイラストがプリントされ、専用ボックスに入れて販売されている。ファンにはたまらないマカロンになった。

「マカロンは、女子会やケーキのデコレーションにも使われますし、コラボ商品等も広げていけますから、まだまだ販路は拡大できます。ただ、数量を追って品質が下がっては意味がない。手作り風の品質をお求めになりやすい価格で提供することにこだわって、お客様の喜ぶようなマカロンを作っていきたいですね」

大阪では1日に約500個売れた店もあったとか。第2次マカロンブームの火付け役は不二家になるかもしれない。

(本誌・児玉智浩)

平野哲也 オンリーストーリー社長

ひらの・てつや 1990年横浜生まれ。小学校時代からテニスに熱中。早稲田大学政経学部入学後130人規模の体育会系テニスサークルでキャプテンを務める。就活を1社も受けずに13年に大学を卒業。その後、起業支援会社での半年間のインターンを経て14年2月に株式会社オンリーストーリーを設立した。

―― 平野さんが昨年2月に設立したオンリーストーリーが現在手掛けているビジネスは、中小企業経営者をインタビューし、その記事を無料でオンリーストーリーのサイトに掲載するというものです。なぜターゲットを中小企業に絞ったのですか。

平野 私の父親が中小企業の経営者だったんです。叔父もそうです。そうしたこともあり、昔から中小企業の経営者とお会いする機会がたくさんありました。そこで純粋に、『日本には素敵な中小企業が多いな』と感じたんです。ところが残念なことにそんな素敵な会社が、世の中ではあまり知られていない。それがもったいないなと思ったんです。

僕自身は、いい商品やサービスを生み出すことはできません。だけど広めることならできる。そう考えて、このビジネスを立ち上げました。

―― でも、無料でインタビューを掲載するだけではビジネスになりません。

平野 その問題を解決するために考え出したのが日本初のビジネスモデル『社長に直接チラシ手渡し代行サービス~チラCEO~』です。

この国には中小企業でB2Bビジネスをしている会社がたくさんあります。これらの会社の多くは、自分たちの商品やサービスを、他社の『社長に』知ってもらいたいと思っています。決裁権を持つのは社長ですから、社長に営業をかけるのが一番効率がいい。ところが、いくら電話してもメールしても広告を打っても、全然社長に知ってもらえなくて悩んでいるという現状がありました。

そこでチラCEOでは、そんな悩みを持っている会社に、私たちのスポンサーになっていただき、商品のチラシを無料インタビューの際に持って行きます。そしてインタビューの最後にお時間をいただき、チラシを手渡しして、スポンサーのサービス紹介をさせていただいております。社長に絞って顔を合わせて広報できるのがこのモデルの強みです。

実際にモデルとしても、様々なコンテストで賞をいただいています。

―― チラCEOの料金体系は。

平野 1スポンサーのチラシを、1インタビュー先に手渡しして説明する毎に、4000円(人件費、往復の交通費込み)をいただいています。またチラシ配り放題プラン(年間契約)というものもあり、これの場合、最低20社配布保証付きで、月額6万円です。1回のインタビューで複数スポンサーのチラシを持っていくことで、この料金体系を実現しています。自社で営業マンを雇うと毎月数十万円かかる負担を抑えることができます。

―― 1カ月のインタビュー数はどのくらいですか。

平野 最近では、だいたい月に20社ほどですね。開始当初は、月間で3社ほどしかうかがえなかったのですが、段々と増えてきています。

―― チラCEOのモデルでは、拡大性に限界がありそうですが、今後の展開についてお聞かせください。

平野 私たちは会社を3つのフェーズに分けて展開しています。チラCEOはまだフェーズ1の事業です。これは拡大のための事業というよりは、会社をつぶさないための事業です。これで、ある程度の基礎固めができれば、フェーズ2に入ります。

フェーズ2では、学生紹介を行っていきます。チラCEOのもう1つの強みとして、学生を囲い込めるということが挙げられます。当社では、常に何人もの学生がインターン生として働いています。当社のインターンは、無料インタビューに同行して、社長に直接会うことができる。多くの学生が、就職前にいろんな企業を見てみたいと考えている中で、そのニーズに応えることができる。これをもとに学生を囲い込み、学生を企業に紹介することで、企業の採用を支援していきたいと考えております。

―― その先もあるのですか。

平野 フェーズ3で、プラットホーム展開を仕掛けていきます。今の弊社の強みは、新規の社長に直接会いに行くことです。だからその強みを生かした、チラCEOという労働集約的なモデルを仕掛けています。無料インタビューを通じて、どんどん中小企業との濃いネットワークを増やしていくと、今までにインタビューした既存の社長のデータそのものが強みになっていきます。つまり強みの横展開が起きます。

そうすると、今度はそのデータベースを使って、いろいろなビジネス展開を仕掛けていけるようになります。例えばですが、「企業のお悩み解決掲示板」をつくって、問題解決のお手伝いをしたり、ホームページを制作したいと考えている企業があれば、データベースの中からそれに合った最適な企業を紹介する。横展開まで持っていけると、仕組みとして様々な形で収益の拡大を図っていくことができるようになっていくんです。

―― 平野さんは大学を卒業後、就活せずに起業しています。一度社会で経験を積んでから起業しようとは思わなかったのですか?

平野 大学に入る前から、起業しようとは考えていました。でも普通に大学生活を送っていたら、一度社会に出たかもしれないですね。というのも、僕は大学2年の時に、ウイルスが脳に入る髄膜炎という病気を患い、緊急治療室に運ばれ手術・入院をする経験をしています。その後も肺気胸と盲腸の破裂による腹膜炎で、それぞれ全身麻酔の大きな手術を受けています。

こうした経験から、「死ぬ時に後悔することが人生で一番のリスクなんだな」と純粋に思うようになりました。そしてそこから、死ぬ時に後悔しないための個人ミッションを決めました。そのミッションを達成するためには、今このタイミングで起業しないとそれを達成できないと考えたので、会社を設立しました。

―― 平野さんの個人ミッションとは何でしょう。

平野 “健康で、愛し愛され、やりがいを持てる仕事をして、お金持ち”です。どうしたら死ぬ時に後悔が残らないか考えた結果、自分の場合はこの4つの要素に起因するということに行きつきました。

1つ目は健康であること。健康でなければ、そもそも全ての活動が成り立ちません。病気をずっとしていたからこそ、健康にはとても気をつかっています。2つ目は愛し愛されること。周りの大切な人、家族を大切にしたい。そして大切な人から愛される魅力ある人間になりたい。3つ目は、やりがいのある仕事。オンリーストーリーを経営しながら、その経験を一般化し、本の執筆やセミナーなど、人に伝えていく仕事をしたい。そして最後が、お金持ちです。お金は価値を提供したことへの対価です。お金持ちになることは、それだけ人を幸せにした証ですから、大切にしています。

このミッションと照らし合わせると、先ほどの質問の補足になるかと思います。自分の場合は家族を大切にしたいという思いが強いので、例えば30歳で結婚して子供がいる状況で起業することはできないなと思ってしまったんです。結婚する時点で、最低限の収入がないと自分が大切にしたい人を大切にできない。だから、“やりがいを持てる仕事”というのと“愛し愛され”を両立するには、今起業して、結婚する時には家族を養っていける状態にまで持っていく必要があった。だから大学を卒業してすぐに起業したのです。